はじめてのIFRS簡単解説! No.1 IFRSの特徴①「原則主義」

岩橋宏幸の記事

イントロダクション

2010年にIFRSの任意適用が認められてから10年以上が過ぎました。IFRS任意適用企業数は238社(2021年12月時点)ですが、それらの企業の時価総額の合計は東証上場企業の時価総額の50%近くになっています。つまり、規模の大きい企業がIFRS任意適用を行っており、日本でもIFRSがそれなりの存在感を示しつつあるといえます。

このように、日本でもIFRSの重要性が高まってきており、会計知識として日本基準や税法だけでなく、IFRSを学習することが必要になってきますが、まだまだIFRSに詳しい会計士や経理マンは少ないように思えます。

筆者は、監査法人のシニアスタッフ時代に、担当クライアントがIFRS任意適用をすることになり、IFRSを基礎から勉強しました。この経験から、『日本基準は理解しているけど、IFRSをはじめて学習する人』に向けて、IFRSの基礎を解説していきます。これから、1記事1トピックを基本とし、次のような内容について連載していく予定です。

第1回目の今回は、IFRSの最大の特徴である「原則主義」について解説します。

IFRSの特徴①「原則主義」

■ 原則主義とは?

IFRSの最大の特徴は、「原則主義(principles-based)」であると言われます。IFRSは、基本的に原則・考え方のみを規定し、詳細なガイダンスはありません。判断の目安としての閾値(数値基準)が示されていることもほとんどありません。

もちろん、原則が触れていない詳細な部分について、経営者が好き勝手に会計処理を決定できることを意味していません。会計処理の決定にあたっては、その決定が合理的であることを証明する必要があり、必ずグループ会計方針書等として文書化しなくてはなりません。また重要な会計方針については、有価証券報告書の注記で開示する必要があります(IAS第1号第117項)。

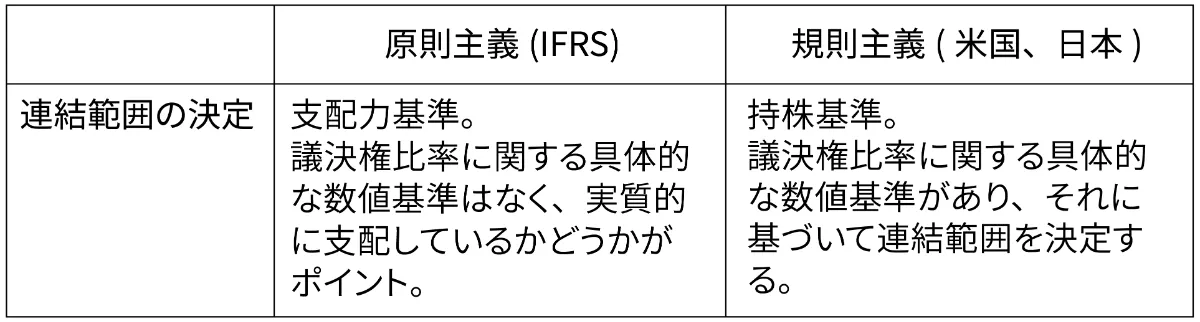

■ 原則主義VS規則主義

会計の世界で「原則主義」が注目されたのは、エンロン事件(2001年頃、米国の大企業エンロン社の巨額の粉飾決算事件)です。

エンロン事件以前は、米国基準支持者は、「IFRSは細部の規定はなく、経営者が判断することが多くなり、実務では使いものにならない」と主張し、当時はこちらの主張が優勢でした。米国基準は「規則主義(rule-based)」、IFRSは「原則主義」ということです。

しかし、エンロン事件の発生後、様相は一変します。エンロン社は米国基準の閾値(数値基準)を上手く利用し、エンロン社が設立した多くのSPE(特別目的会社)を連結除外することで粉飾を行っていたからです。IFRS支持者は、「米国基準は数値基準を明確に示し、過度に詳細な規則を作成したため、エンロン社が、基準の本来の目的に合致しないが形式的に数値基準をクリアさせることにより、SPEを連結しないようにしてしまったのだ」と主張しました。エンロン事件以後、米国証券取引委員会(SEC)は、今後発行する新基準書については「原則主義」を採用することに方向転換しました。

ちなみに、日本基準も米国基準と同じ流れです。以前は「規則主義」をとっていましたが、近年IFRSとのコンバージェンスが進められ、最近の改正のほとんどは「原則主義」に基づいています。

筆者のコメント

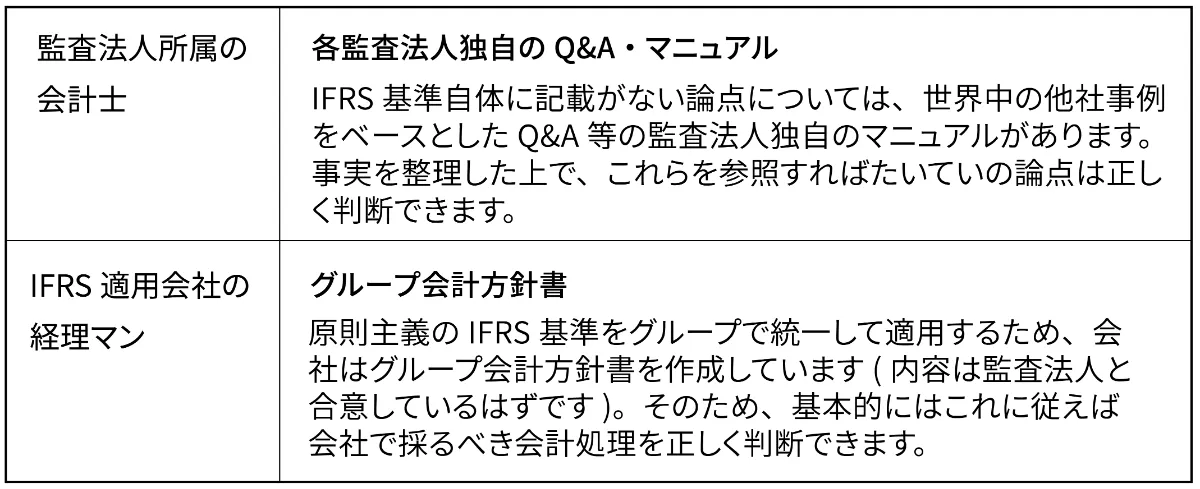

IFRSをはじめて学習する際、「原則主義」に漠然とした不安があるという人が多いのではないでしょうか?コンバージェンスが進んだとはいえ「規則主義」をルーツとする日本基準を学んできている人が多いので当然かと思います。

しかし、安心してください。確かにIFRS基準自体には詳細なガイダンスがない論点も多いですが、基準以外にも参照することができる共通のルールがあります。

なので、IFRSの基本的な考え方をこの連載で学んでもらい、その後の実務では、IFRS基準やこれらのルールを参照し対応すれば、IFRS実務にもすんなりと対応可能です。一緒に頑張りましょう!!!

■ 関連記事

・はじめてのIFRS簡単解説!No.2 IFRSの特徴②「資産負債アプローチ」

・はじめてのIFRS簡単解説!No.3 IFRSの特徴③「財務諸表の表示・注記」

記事をシェアする

この記事を書いた人

1990年生まれ、兵庫県尼崎市出身。 立命館大学卒業後、監査法人トーマツ(大阪事務所)に入社。

トーマツではUSGAPP及びIFRSのスペシャリストとして、主にUS及びIFRS監査を担当。IFRS企業への出向も経験する。

その後、30歳を機に独立。中小企業向け経営コンサル、大手化学メーカーの会計アドバイザー、CPASS運営など多岐にわたり活躍している。

新着記事

2026/07/14

2026/07/13

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2026/02/19

2025/12/25

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る