【世界一周会計士】オランダで独立開業!~出向や海外駐在を経たM&Aのプロフェッショナル会計士に密着取材!~ 世界で活躍する会計士へインタビューVol.10

世界一周会計士の記事

こんにちは!世界一周会計士の山田智博です。

会計士資格を携えて世界一周をするからには、“グローバルで活躍されている会計士の情報をぜひ日本に届けたい”、“海外で活躍している会計士の様々なロールモデルを皆さんにお伝えしたい”そんな思いから、『世界で活躍する会計士へインタビュー』というコラムの連載をCPASSさんの力をお借りしながら、月1~2本ほどの頻度で寄稿していきます。

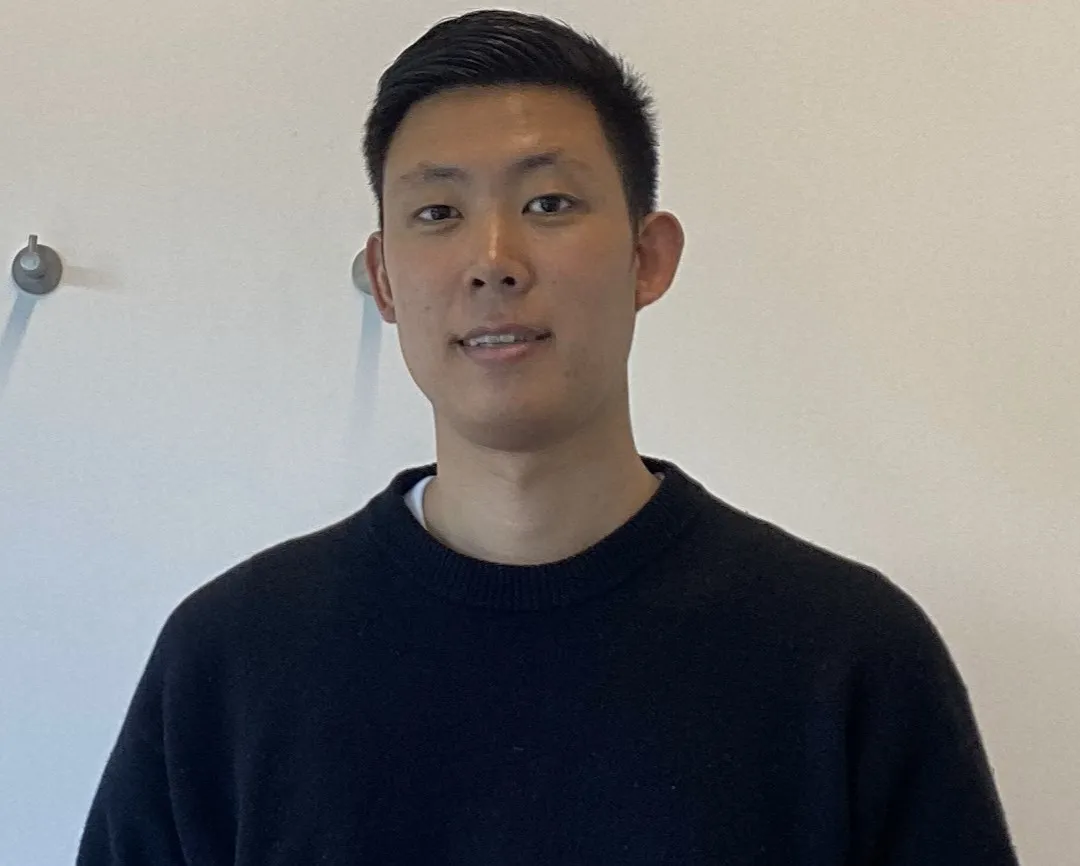

第10弾は、33歳という若さでヨーロッパはオランダにてコンサルティング会社を開業された池上 恭介さんです。

池上さんは有限責任あずさ監査法人入所後に、アドバイザリー事業部への異動、事業会社出向、並びに海外駐在を経て、2022年にヨーロッパ各国をはじめ北米・アジア含む海外に進出する日系企業をサポートするIKG FAS B.V.を設立しています。

今回は、ヨーロッパで活躍する池上さんに“海外で活躍するきっかけ”や“ヨーロッパで独立開業するにあたって活きている経験・強み”、“ヨーロッパでの働き方”などを深堀してきました!

1. プロフィール

池上 恭介(Kyosuke Ikegami)

IKG FAS B.V. Managing Director

略歴

2011年:大阪大学経済学部卒業

2011年:有限責任あずさ監査法人大阪事務所の監査事業部に入所

2016年:同法人アドバイザリー事業部に異動

2017年:日本電産株式会社出向

2017年:Nidec Europe B.V. (オランダ)に再出向・駐在

2020年:有限責任あずさ監査法人東京事務所アドバイザリー事業部に帰任

2022年:有限責任あずさ監査法人退所、IKG FAS B.V.を設立

有限責任あずさ監査法人に入所後、監査事業部にて上場企業・上場準備企業の財務諸表監査・内部統制監査に従事。

その後、同法人アドバイザリー事業部にて、クロスボーダーM&Aを中心に買収前・買収後の財務関連のアドバイザリーに注力。うち3年間は日本電産株式会社、同社欧州地域統括会社であるNidec Europe B.V. に出向・駐在(オランダ)。現地にて、欧州地域M&Aのガバナンス・経理財務領域を中心としたPMI(Post Merger Integration – 買収後の経営統合プロセス)に従事。

2022年6月にIKG FAS B.V.を設立。

オランダを拠点として、ヨーロッパ各国をはじめ北米・アジア含む海外に進出する日系企業に向け、買収先企業のバリュエーション、財務デューディリジェンス、買収後の財務・管理会計報告、買収先企業の財務モニタリングなど、財務関連のアドバイザリーサービスを提供している。

2.インタビュー本編

――簡単な自己紹介をお願いします。

大阪生まれ大阪育ちで、大学在学中に公認会計士論文式試験に合格後、大阪のあずさ監査法人へ入所しています。

大阪では監査に5年携わったのち、アドバイザリー事業部に異動しました。アドバイザリー事業部では、クロスボーダーM&Aを中心に買収前・買収後の財務関連のアドバイスに注力し、うち3年間は日本電産への出向及び同社のグループ会社であるNidec Europe B.V.(オランダ)への駐在を経験しました。

上述の通り、あずさ監査法人に所属していた11年の間に、監査事業部やアドバイザリー事業部、事業会社出向、海外駐在とたくさんの機会をいただきました。

2022年6月に同社を退所し、以前駐在していたオランダにて独立開業しました。

――おお、11年間の経験がとても濃いですね。また、監査法人に所属していながら、事業会社の一員として海外駐在に行かれるケースは初めて伺いました。

さて、早速ですが、公認会計士を目指したきっかけを教えてください。

これといったものはなく、複合的な要因ですね(笑)。

まずは、親が自営業だったこともあり経営や数字には多少なりとも興味がありました。

また、もともと会計士を知っていた訳ではないのですが、経済学部に入学した際に、TACや大原が会計士の説明会を催していた所に、とりあえず顔を出してみたんです。そこで、親が「手に職をつけろ」と言っていたことを思い出して興味を持ちました。

最後に、私の兄が弁護士で妹が医学部生で兄妹揃って、手に職をつけている状態だったことも踏まえて、つられて私自身も“会計士資格を取るかぁ”と考えました(笑)。

――とんでもないですね、三大国家資格兄弟(笑)。

大学に入学されてから会計士を目指し、見事在学中に合格されていますね。

ありがたいことに大学3年次に合格することができました。2009年合格だったため、大量合格世代である2007年~2008年の次の年になります。

J-SOXと四半期が導入され、監査業界が人手不足になったことを理由に、監査法人の就活は超売り手市場でした。そんな売り手市場の就活事情を受験生時代に耳にしては景気の良さにいつも驚いていました(笑)。

面接に行ったらその場で内定を貰えたり、美味しいレストランでご馳走して貰えたり、学生合格の場合は非常勤で働けることが確約されたり、そんなバブリーな話をモチベーションに勉強を頑張っていました(笑)。

しかし、私が合格した2009年の代は前年までの大量合格で人を多く取ってしまった影響からか、監査法人にも就職できない方が出てしまった就職氷河期と被ってしまったのです…。3年生で合格して非常勤をやる気満々だったのですが、入れてもらう事ができず卒業まで監査法人への入所を待ちに待ったのは良い思い出ですね。

(監査法人入社当時のお写真)

――そんな待ちに待った監査法人への就職ですが、入所から5年後に監査事業部からアドバイザリー事業部へ異動した理由を教えてください。

元から将来はアドバイザリーに移りたいとぼんやりと考えていました。

お客さんに喜んでもらいたいという気持ちが強く、その喜びを直接感じられると信じていたアドバイザリーにいつか移りたかったのです。

監査がもちろん大切な業務ということは理解していますが、“誰のための仕事か?”と考えた時に、どちらかというとルールに沿ってやらなければならないことで、完全に”お客様”のためという軸ではないなと感じました。そこで、5年の監査業務を経て、インチャージも任せてもらえて監査の一通りをある程度経験できたため、次のステップに移ろうと考えました。

――当時から、将来的に独立することも見据えての異動だったのでしょうか。

独立も視野に入れていました。兄妹も専門職に就いていたことから、自分でやりたいという思いが割と強かったです。だからこそ、将来の仕事へつながると感じたアドバイザリーへの異動でしたね。

――踏み込んだ質問をしてもよいですか…?監査経験5年というのは次のステップに向かうにあたって十分な年数だと考えますか。

難しい質問ですね、どうでしょうか。何を求めるかによると思います。

個人的には、監査経験1~2年というのは正直もったいない気がしています。5年か10年かで言うと、この年数やれば良いという線は無いと考えています。

監査は奥が深い故に簡単だとは決して思っていないため、10年やっても足りないという意見も非常に理解できます。結局は、自分のキャリア全体を考えて何年やるかを決めることが重要なのではないでしょうか。

――ありがとうございます。池上さんにとっては5年という期間が将来の独立等も見据えてちょうどよいステップアップのタイミングだったのですね。

アドバイザリー事業部ではクロスボーダーM&Aが中心だったと伺っていますが、最初からクロスボーダーの案件を狙っての配属だったのでしょうか。

グローバルに活躍したいという思いがあったものの、最初からクロスボーダーの案件を狙い撃ちしていた訳ではないです。

大阪事務所のアドバイザリー事業部は当時グループがいくつかありましたが、その中のディールアドバイザリー・トランザクションサービス(M&Aなど)を主力にするグループを希望し、配属されました。ただし、クロスボーダー取引に関しては、そのグループに特別な部隊があるわけではなかったです。

――では、どのようにしてクロスボーダーの案件を中心に携わることができたのでしょうか。

クライアントからお仕事を頂いた際に、誰が担当するか決めることになりますが、私の所属していたグループは監査事業部程の規模ではなかったため、割り振りが比較的属人的になります。

私は、英語を使った仕事をしたいと積極的に社内で宣言していましたし、英語のプログラムに申込んでいたため、クロスボーダーM&Aの案件が来た際に優先的に任せてもらえることができました。

一度案件を経験したら、雪だるま式に任せてもらえるようになり、”池上といえばクロスボーダー”と部内で言っていただけるようになりました。

また、私自身もクロスボーダーの案件を対応していたら次第に面白くなり、結果的にその比重が増していったんです。

――少し話題はそれますが、親は職人系の自営業、兄が弁護士、妹は医者とのことでしたが、家族の仕事を鑑みると海外にそんなに馴染みがないように感じられました。その中でも、池上さんが海外に目を向けたきっかけを教えてください。

確かに、海外へ旅行さえしないような両親でした(笑)。

しかし、兄はグローバル志向が強く、私自身も中高あたりから何となくグローバルへの憧れがあったんです。中高時代に仲良くしていた日本とアメリカ人のハーフの友人が、アメリカに帰郷していた際には、彼の家に2~3か月住ませて貰ったりもしました。そんな経験から海外への想いがより強くなりました。

――その後、実際に海外駐在の切符を手に入れておりますが、その経緯を教えてください。

アドバイザリー事業部に移ってからも海外赴任したいと伝えていましたが、会社からは、「アドバイザリー事業部に移って間もない上に、英語も完璧ではないのだから難しい」と回答されていましたね。仕事か英語どちらかでも文句なくできる状態にしなさいとアドバイスを受けました。

私も“英語ができる”のラインがよく分からなかったため、上司に改めて聞いたところ、それは「英語でのやりとりが問題なくできること、少なくとも社内の海外派遣制度(以下、トレーニーもしくはトレーニー制度)に受かること」が最低ラインだと言われました。

そこで、とりあえずトレーニーに申し込んでみたら、ありがたくも通過してしまいました(笑)。

――おお、すごいですね(笑)。その結果、トレーニーとして海外へ行かれたのでしょうか。

いえ、違います。というのもこのプログラムは現地での監査業務を前提とした海外派遣制度なため、アドバイザリー部の人間が行くのは想定されていないのです(笑)。ただ、これを受けて当時の上司がクライアントとの繋がりからトレーニーとは別に海外赴任の話を作ってくれたのです。

タイミング的にも日本電産がグローバル経営管理体制の更なる強化を掲げている時期と重なり、人員支援の需要がありました。具体的には、オランダに設置済みの欧州統括会社へ日本から人員を派遣し、ヨーロッパ拠点も更に拡大していく時期だったのです。そこに、クロスボーダーM&Aの知識・経験があり、会計士でもあるという点を評価してもらい、推薦していただきました。

――つまりは、監査部のトレーニー制度に挑戦する中で通過してしまった池上さんを、アドバイザリー部として海外のチャンスを与えるために、当時の上司が事業会社の一員としての駐在の話を作ってくれたんですね。素敵です。

ありがたい限りです。

そのため、日本電産への出向もNidec Europe B.V.への再出向前提でオランダ駐在を見据えたものとしていただきました。アドバイザリー部の上司、またこの話を受けてくださった日本電産の皆様には本当に感謝しております。

日本電産本体の在籍期間は約5ヶ月でした。これは、オランダ要員で呼ばれたとしても、本社を知らないことには海外で何もできませんので、まずは会社を知るための経験を本社で積ませていただきました。

今までは監査人やアドバイザーとして仕事をしていたため、どうしても外部者・第三者としてしか関わることができなかったものの、出向者として中に入り込むことで、事業会社の論理を理解できたのは本当に良かったです。

発注側から見たアドバイザーやコンサルへの期待や、現地法人出向者としての悩み、ナショナルスタッフの考え方など、グローバル企業の本社側、現地側が持つ悩みを自分事として経験でき、それが今でも役に立っています。

(海外駐在中の写真:オフィスにて。コロナ禍が始まり、オフィスは閑散としていた模様)

――そもそも会計士として日本の事業会社に入り込めるだけでも貴重な経験にもかかわらず、更に事業会社側で海外に駐在されていたというのがとても羨ましいです。

現状の日本電産の海外拠点マッピングを拝見しましたが、確かにヨーロッパが非常に多かったです。池上さんがオランダに行かれた際はまだ少なかったのでしょうか。

私が日本電産に入る少し前に大きな買収があってそれでヨーロッパの拠点数が大きく増加しましたが、そこからも更に増えていきました。この拡大時期は続々と関係拠点が増え、私にとっても本当に大変でしたが、良い経験になりました。

――実際にNidec Europeで担当していた業務を教えてください。

役職は、経理マネージャーでした。

M&Aを事業会社がやるにあたっての対応軸として、事業軸とコーポレート軸の2つに分けることができますが、私が主に担当していたのは、コーポレート軸です。

コーポレート軸では一般にM&Aに付随する DDや交渉、契約締結、買収後の価格調整、送金処理、買収した会社を本社に取り込むための会計システムの連携など、様々な論点があります。

例えば、ヨーロッパでのM&Aが完了した瞬間からその会社はオランダの子会社、即ち日本親会社のグループになるため、買収後に日本の四半期決算に合わせた経理処理の準備を始めました。

とはいえ、買収したばかりの会社に対して、「2~3か月後に日本親会社方式で決算を報告してね」と言っても正直難しいこともありますよね。

そのため、我々が買収された会社に赴き、現地の方と肩を並べながら、連結会計システムの利用方法を教えることもありました。

会社の買収完了後も関連する様々な検討に参加しました。

Big4のアドバイザリーのようにサービスのパッケージがあるわけではなく、事業軸を除いた本社機能の出張所のように様々な対応を行っていました。

――会社で必要となる経理機能をまるごとサポートしているようなイメージですね。

仰る通りです。

元から知っていることもありましたが、初めての対応となることも多く、基本的にはずっと勉強していました。専門的な論点はBig4に助けてもらいつつも、検討事項のとりまとめや、問題点の洗い出しは自分たちで対応していました。

――今まで経験のなかった事業会社への出向、それもオランダ駐在となると、ハードシングスも多かったのではないでしょうか。

多かったですね。

特に、『事業会社としてやる』ということが難しかったです。分からなかったことや知らなかった知識に関しては、教えてもらえれば済みますが、事業会社の論理や意思決定プロセス、利害関係を理解するには教えてもらうだけでは足りなく、経験と時間が必要になります。

また、日本側と現地側のコンフリクトの調整も大変でした。

上司がオランダ人だった時期もあるのですが、その上司が考えていることも日本本社が考えていることもどちらも正しく、ビジネス文化の違いからか根本の考え方が全然違っていることがありました。そのすり合わせも重要な要素の一つでしたね。

今までは、上司が外国人だったという経験がない中で、いきなり調整役となるのは簡単ではありませんでした。

――文化の翻訳は本当に大変ですよね。特に、日本文化は海外だとクレイジーと言われると聞きます。

クレイジーとは何回も言われました(笑)。

ここからは一般論ですが、例えば、日本の方は優秀で細かいことに気が付きやすいため、決算資料の合計があっていないと「合計もあってない資料を出すな」という反応をします。一方で、合理的で効率的なオランダ人からすると、「数円の差で意思決定変わるの?時間かけてやる必要ありますか?」と反応します。どちらが正しくてどちらが悪いというわけでもないため、こういった調整が多いのは骨が折れました(笑)。

決算の期限についても、日本は厳しいですよね。ヨーロッパは決算周りについては割と緩く、法定監査を6か月~9か月かけて対応しています。その感覚を持っているヨーロッパ企業に、買収された後に唐突に「決算数字をすぐ締めて5営業日以内に出せ」と日本の文化を押し付けても厳しいんです。

――働くことに対する価値観もやはり違うのでしょうか。

違いますね。

日本は、ライフを削ってでもワークして、期限を守る傾向にあります。オランダは、ライフあってこそのワーク、期限を守るためにライフを削ってのワークは有り得ない、という考えです。そのため、こちらで働く方々はいくら忙しいと言っても17時半には帰ります。

日本だと“仕事が片付いていないのに17時半に帰るなんて考えられない”という感覚ですよね。こちらではむしろ、“17時半を超えて働くのなんて考えられない”という感覚なんです。

私自身は正直、“えっ帰っちゃうの?”と戸惑うことが多いですが(笑)。

私も休むときはもちろん休みます。ただし、お客様のために、と考えると帰れない精神が日本で叩き込まれたのかもしれません。

――ジャパンプロフェッショナルとでも言うべきかもですね(笑)。

そこに、価値はあると思います。

間違いなく期限に間に合って、正確なモノを出し、質問にも答えられるというのは大きなバリューになるのではないでしょうか。

――日本へ帰国してから2年後にはオランダに戻られていますが、オランダに会社を設立した理由を教えてください。

1番は、ヨーロッパに拠点を置く日本企業をもっとサポートしたいと思ったからです。

日本企業は更にグローバルで活躍できるはずなのに、現状できていなことにもどかしさを感じています。日本で働く方々は超優秀でハードワーカーにもかかわらず、ただ英語が堪能ではない、文化のすり合わせができない、などの理由でチャレンジすらしていないケースが多かったのです。

もっと多くの方が挑戦しやすい環境を作り、その挑戦の助けができたらと思いヨーロッパに拠点を作りました。

海外のBig4はあくまで海外の会社なので、基本的に日本人がいなかったり、いたとしても2~5年で帰任してしまいます。その結果、最終的な対応は日本人ではなく、現地の方になるケースが多くなってしまいます。

だからこそ、現地で日本人として、現地の論理も分かりながら間に入ってくれる人に価値があると考えています。

その他にも、オランダは欧州周辺国へのアクセスが良く、移民へも開放的だし、英語でビジネス可能なこと、家族もオランダ生活に馴染んでいることもオランダに決めた要因になりますね。

(オランダにて会社設立後、オフィスに入った際のお写真)

――オランダに拠点を置いて日系企業をサポートしている日本人はやはり多いのでしょうか。

それが全然多くないんです。ヨーロッパだと既に日本人が割といるイメージを持たれるかもしれませんが、実態はそこまで多くないです。もっと増えたらいいと心から思っています。

だからこそ、まずは私が、私のようなキャリアの道もあるんだよということを示して、もっとヨーロッパに興味を持つ人を増やしたいと考えています。

ヨーロッパに住みたいという気持ちさえあれば、もう来てしまっていいとさえ思っています。

――とはいえ、ヨーロッパに住んでヨーロッパでビジネスをするとなると参入障壁が高そうに感じてしまいます。

英語ができる必要は確かにあります。

その他に何か1つ自分に強みがあれば、もう大丈夫です。すぐにでも来てください(笑)。

その強みは会計の領域に限らず何でもよいと思っています。例えば、私であれば「事業会社の経験やM&Aが分かる」というのが強みです。

営業力が強い、というのも最高の強みだと思います。ヨーロッパには日本企業の集まりもたくさんあるため、そこに顔を出して名刺を配りまくれば記帳代行などをバンバン受注できるのではないでしょうか。

――えっ!ハードスキルが必要そうですが、営業力だけでもいいんですか?

十分です。そもそも、日本の会計士がやります、といえばそれだけで安心感があります。

もし、強みが営業力しかなくて不安な方がいらっしゃったら、まずは私を頼ってください。ヨーロッパの中でも特にオランダは移民に寛容ですので、とてもお勧めですよ。

――オランダで開業されてからの仕事の受注の仕方について教えてください。

全て紹介です。正直、日本を出る際は、“オランダに来て本当に仕事あるのかな?”と不安だったものの、実際に来てオランダ在住の日本人会計士と言うポジションを持つと、仕事は割とあるのだと実感しました。

実は、ヨーロッパの案件に限らず、アメリカの案件もあるんですよ。日本だとアメリカの案件の対応は時差13時間で対応が難しいけれど、ヨーロッパならそれが約半分になるため、対応できちゃうんです。

今は前職の知り合い経由が一番多く、「KPMGで○○やっていました」という流れから、ありがたいことに仕事をいただいています。先人が積み上げてくれた会計士の信頼で受注できていると日々感じており、非常に感謝していますし、私自身もお客様に信頼される仕事をしてそれを繋げていきたいと考えています。

――開業にあたっての苦労を教えてください。

細かなことは色々ありましたが、幸い開業の妨げとなるようなことは特になかったです。

オランダは非常に合理的な国で、会社を作るのが簡単なんです。人口1,700万人で、面積も九州ほど。自分たちの産業がないため、基本的にはホールディング会社を置いたり、スタートアップ支援を盛んに行ったり、そのための制度も進んでいます。

――確かに多くの会社がオランダにホールディングス会社を置いていますね。どんなメリットがあるのでしょうか。

税務メリットが多いですかね。

オランダに会社があれば、一定要件を満たした子会社からの配当が免税となります。また、日本へ配当する際も一定の要件を満たせば源泉税免除の規定があるため、配当を受け取りやすいです。

オランダを間に挟めば節税できるということでホールディングス会社などが多くなっているため、管理系の職業の方が多く、私としても話しやすいと感じています。

――池上さんが開業されたIKG FAS B.V.について教えてください。

欧州へのM&Aによる進出を目論む日本企業や進出済みの子会社がメインのお客様です。また、欧州に限らずアジア、アメリカの企業からもお声がけいただいています。

主な業務は、短期PMI(買収直後の決算サポート)、中長期PMI(買収後の管理体制構築、改善支援など)、M&Aアドバイザリー(バリュエーションなど)です。

――独立された中で、一番活きていると感じた経験を教えてください。

やはり、監査法人で得た経験が特に活きているのではないでしょうか。

私の経歴上、勘違いされがちなのですが、欧州への進出では事業会社の経験はかなり貴重であり私の強みにもなっていますが、監査法人での経験も大きく寄与しています。欧州へ進出したい会計士の方がいらっしゃったら、“事業会社の経験が無いと無理だ”とは決して思わないで欲しいです。

まず、監査法人の環境が素晴らしいと思います。最先端の情報に触れられますし、周りに優秀な方がたくさんいるというのは素晴らしいことです。

次に、全般的な分析スキルやプロジェクト管理、専門的な知識とその継続的なアップデート方法などは仕事をする上で本当に重宝しています。

分析スキルについて、対象が財務諸表だけではありますが、見えている数字の全体感を捉えて分析し、相手が納得できる説明をできていない時は違和感を覚える感覚やセンスは、会計士なら当たり前と思うかもしれませんが、これは稀有なスキルです。

プロジェクト管理については、6月の有報監査報告書日までに年間の監査計画を立てつつ、四半期やJ-SOX対応もしますよね。○○の時期までに目星をつけて対応しておかないと後で辛くなるということを事前に潰しておくこと。これは、当たり前のようですが、できない人が意外と多いと感じています。パートナーなどの上位者に対して事前に論点を共有して、問題にならないように対処しておくのもとても大事なスキルです。

知識のアップデートの方法についても、体系的に理解して、優秀な人と議論して、○○という視点もあるよねというツッコミを受けたり、何か論点で躓いたらその分野の本を読んだり、徹底して知識をブラッシュアップする行為は一般的な人には必ずしもできないと感じています。

監査経験とは何か、と言われがちですが、1つ1つの特徴的なスキルではなく、こういった監査全般的なソフトスキルの価値が非常に高いです。

皆さんには、監査法人での経験にもっと自信を持ってほしいと思います。

――今後の展望を教えてください。

あまり長期的な事は考えていませんが、日本企業がグローバルで活躍していくためのサポートをしていきたいという強い想いがあります。

日々研鑽し、クライアントの期待を1ミリでも超える成果を出し、地道にネットワークを広げていき、数年後に振り返った時に大きく変わったなあという実感を持てる状況を目指したいです。

――ヨーロッパで活躍したい日本人向けに一言お願いします。

海外で、となると障壁があるように感じますが、実際は、誰でもできます。やろうと思うかどうか、気概と自信が大事なんです。

もし、ヨーロッパでチャレンジしたいという希望があればぜひ私に連絡ください。

(池上さんへの連絡については、ページ末に記載しているIKG FAS B.V.のHPより行えます!)

――大変心強いですね!若手会計士にむけて一言お願いします。

会計士は国内、国外どこでも活躍できます。重要なポイントは『自分で動かないと何も変わらない』ということです。

目標を持って、主体的に動くことへの意識を持ちましょう。

特別なステップを踏む必要はなくて、主体的な意識を持って日々取り組んでいれば、一歩一歩順調に登っていけると思います。

皆で業界を盛り上げていきましょう!

――最後に分かってはいても、重い腰を動かせない会計士へのアドバイスをお願いします。

会計士がリスクを取るといっても、たかが知れているのでぜひリスクを取って欲しいと思います。先人のおかげで会計士資格保持者への信頼が積み重なっています。

チャレンジして、ダメだったら監査法人に戻ることも選択肢としてありますし、実際に戻った人を何人も見てきました。そう思うと、独立や転職というのはリスクではないですよね。

仕事はたくさんあるので、何とかなります。まずは動いてみましょう!

(オランダにてご家族とご一緒に♪)

3.最後に

いかがだったでしょうか。

33歳と若くしてオランダで独立開業されている池上さん。しかし、監査法人入所後、アドバイザリー事業部への異動や事業会社への出向、海外事業会社への再出向、そして独立、と色濃い経験とともに綺麗な道筋を辿ってオランダにて開業されています。

池上さんが伝えたかった重要なポイントは3つだと感じました。

まず、『監査法人の経験は素晴らしいものであるから自信を持ってほしい』ということ、次に『強みを持とう』ということ、最後が『自分で動かないと何も変わらない』ということ。

確かに池上さんの経歴を見ると、”事業会社の経験と海外駐在の経験があるから海外でも独立できたのだろう”と誰しもが思うかもしれません。しかし、池上さんから、【海外はハードルの高いものではなく、監査法人の経験がある皆さんなら、既に素晴らしいものを持っているため、誰しも希望があるなら挑戦すべきだし、上手くいくんだよ】という強い想いを感じました。

池上さん自身も、ずっと抱いていた“海外に行きたい”という希望から、アドバイザリー事業部へ異動し、M&Aや事業会社経験を強みにして海外にチャレンジしていますが、M&Aや事業会社での経験は狙い撃ちで手に入れた強みではありませんでした。

特別なステップを踏みに行ったわけではなく、“海外に行く”という目標のために、能動的に動いていった結果、そういった経験を積むことができ、それらが強みになって今、オランダで活躍されています。また、それらの強みがあってもビジネスをする上で、一番活きている経験が監査法人で得たソフトスキルだというところも勇気を貰えますね。

目標があるのであれば、自分で動かないと何も始まらない。そして、自分で動いていけば自ずと道が開けていく、それを正に体現されている池上さんのキャリアは、きっと海外を志す方に刺さっているのではないでしょうか。

大谷翔平がWBC決勝前に言った「憧れるのを辞めましょう」ではないですが、海外で活躍されている人を『別格の人』と位置付けて、憧憬の対象とした瞬間にもうその人たちにはなれません(勝てません)。

目標を持ち、主体的に動いて一歩一歩着実にステップアップしていく。数年経って、振り返ってみたら大きなものを手に入れている。そういったステップアップができれば、いつの間にか強みも持てていて、いつの間にか海外で活躍されている方と肩を並べているのでしょう。

私自身も目標を持ち、行動することの大切さを改めて認識しました。

「自分で動けば道は広がる」、トイレに貼って常に忘れぬようにしたいですね(笑)。

最後に、ヨーロッパで挑戦したい方は、ぜひ池上さんを頼ってください!

池上さんへのご連絡をご希望の方はぜひ下記にIKG FAS B.V.のHPリンクを載せておりますので、そちらからご連絡ください。

それでは、第11弾もお楽しみに!ご清覧ありがとうございました。

また、下記のアカウントでも毎日発信しておりますので、ご興味持った方はぜひフォローください!

IKG FAS B.V.のHPはこちら

www.ikg-fas.com

YouTubeのアカウントはこちら。https://www.youtube.com/channel/UC2pMYpNJfaWKu_76c3ef94Q

Xのアカウントはこちら

古作:https://x.com/yuma_kosaku

Instagramのアカウントはこちら。

https://www.instagram.com/accountant_traveler/?r=nametag

記事をシェアする

この記事を書いた人

古作 佑真(こさく ゆうま) ![]()

山田 智博(やまだ ともひろ) ![]()

両者ともに、大学在学中に公認会計士論文式試験に合格後、KPMGあずさ監査法人グローバル事業部へ入社し、大手総合商社を主軸としてIFRS監査に従事。法人内の採用プロジェクトにも関与。

古作は、同法人にて5年間、監査業務に従事し、各種主査を経験。また、DX部署にて監査SaaSツール開発や次世代監査(ドローン監査等)の業務にも従事。

山田は、2年3ヶ月の同法人勤務後、2021年7月に独立。CPASSでのキャリア支援業務の他、フリーランスとして上場支援・キャピタリスト・リクルートコンサルなど複数社に従事。2022年7月には、会計コンサル会社を共同創業。

会計は世界共通のビジネス言語。この言葉を証明するため、グローバルで活躍する会計士の情報や、自身の会計の知見を活かした各国でのコラムを執筆して参ります。

共同アカウントはこちら: ![]()

![]()

新着記事

2026/08/07

2026/07/14

2026/07/13

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2025/12/25

2026/02/19

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る