No.12 四半期開示はどうあるべきか?

中村和郎さんの記事

四半期開示に関して、「No.7 四半期開示義務を廃止すべきか?自主的開示を優先すべきか?(法定開示と適時開示について)」を掲載しましたが、既に報道されております通り、四半期開示の見直しの議論が進み、金融商品取引法で義務付けている四半期報告書を廃止して、取引所の適時開示規則に基づく決算短信に一本化する方向性となりました。

決算短信では、投資家に対して、「投資家の投資判断の基礎となる最も重要な会社情報」を早期に正確に開示する必要があります。これは、東証上場規程第404条に「上場会社は、“事業年度若しくは四半期累計期間又は連結会計年度若しくは四半期連結累計期間に係る決算の内容が定まった場合”は、直ちにその内容を開示しなければならない。」と規定されていることによるものです。

四半期決算短信は四半期報告書より、投資家に対して決算実績をより早く開示するために欠かせない適時開示情報であります。

また、四半期報告書にはない点が『将来予測情報の適切な開示に関する要請』です。

その具体的な対応の要請が以下の3点です。

1. セグメント・事業分野別の見通しや業績に大きな影響を与える可能性のある重要な経営上の施策など、将来予測情報の背景についての決算短信(定性的情報)等における具体的な説明

2. 将来予測情報から実績を大きく乖離させるおそれのあるリスク要因の説明を含め、投資家がわかりやすい将来予測情報の利用に関する注意文言の表示

3. 当初予想時点から業績に変動を与える事情が生じた場合における速やかな将来予測情報の見直しの検討・実施

ここで、上記2に記載の通り、「将来予測情報から実績を大きく乖離させるおそれのあるリスク要因の説明」とありますが、実際の決算短信にはかなり簡略された記載しか掲載されていないのが実態です。現状の四半期報告書では、本決算の有価証券報告書で開示された「事業等のリスク」から重要な変更があった場合には、より詳細に当該情報が開示されます。そのため、四半期報告書が廃止されたら、タイムリーで詳細な「事業等のリスク」を把握する手段がなくなることとなり、私見では、四半期決算短信に、四半期報告書の「事業等のリスク」の開示を盛り込むことが望ましいと考えています。

今回のウクライナを巡る国際情勢、為替変動、新型コロナウイルス等のリスクに関しては、投資判断に影響を及ぼす重要な事象でありますが、決算短信には詳細な記載がなく、有価証券報告書、四半期報告書の「事業等のリスク」の記載内容に劣る傾向にあります。「事業等のリスク」は開示企業の特徴を把握する上で、投資家が参考とする重要な開示情報であります。「事業等のリスク」に関しては「No.11 「事業等のリスク」に何を記載すべきか?」という記事を掲載しているので、そちらも併せてご覧ください。

四半期決算短信と四半期報告書の開示の違いとは何なのでしょうか?

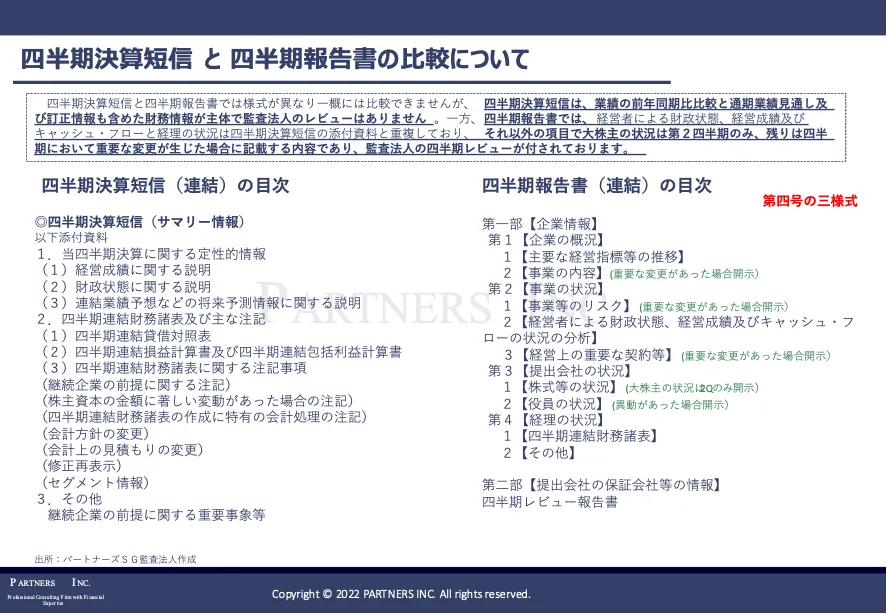

様式が異なるため一概には比較できませんが、四半期決算短信は、業績の前年同期比較と通期業績見通し及び訂正情報も含めた財務情報が主体で、監査法人のレビューはありません。一方、四半期報告書では、「経営者による財政状態、経営成績及びキャッシュ・フロー(1)財政状態及び経営成績の状況」と「経理の状況」は、四半期決算短信の添付資料と一部を除きほぼ重複しており、それ以外の項目では、大株主の状況は第2四半期のみ記載、残りは四半期において重要な変更が生じた場合に記載する内容であり、監査法人の四半期レビューが付されております。

下記が四半期決算短信と四半期報告書の目次の比較です。

目次だけでは、その内容、注記等がわからないため、皆さんも個別企業の開示にて比較してみてください。

では、「事業等のリスク」以外の項目はどうでしょうか?

例えば、「事業の内容」で重要な変更が生じた場合はどうでしょうか?

四半期の間にM&Aで新規事業の会社を取得し、連結対象となった場合を想定すると、重要性の高い新規子会社事業の実態を把握する上で、投資家目線では事業系統図、その事業の収益の源泉は何なのか等は知りたい重要な情報であり、四半期決算短信では知り得ない情報を四半期報告書があったなら知り得たことになります。投資判断に重要な影響を与える決定事実、発生事実及び決算に関する情報は「適時開示規則」の基準通り四半期決算短信、四半期報告書の前に開示されますが、記載の観点が異なるため、現在の四半期報告書における当該記載情報は、投資家の取得したい情報のひとつと言えるでしょう。従って、この有用な情報は現在の四半期決算短信では補完できないのです。

その他にも、四半期報告書における「経営上の重要な契約等」には、業績に大きな影響を与える業務提携等の重要な契約が締結された場合、逆に、契約が解消された場合に記載されることが考えられ、投資家が知るべき有用な情報であります。

従って、四半期決算短信で、どれだけ四半期報告書の内容を補完できるように、記載様式を変更できるか検討する必要があると考えます。タイムリーな適時開示で公表したものは敢えて盛り込まないと割り切るのかどうか?投資家ニーズにどれだけ対応するのでしょうか。

皆さんなら、どれだけの情報が必要だとお考えですか?

四半期開示書類を作成するサイドの負担度合いと投資家へどこまで配慮すべきかという両方の視点で是非考えてみてはいかがでしょうか。

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/07/13

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2026/02/19

2025/12/25

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る