No.10 関係会社整備について

中村和郎さんの記事

ユニリーバ・グループが「リプトン」などの茶葉・飲料関連事業を分社化、東芝も発電などの社会インフラサービス事業、ハードディスクや半導体などのデバイス事業を新たに設立し、本体との3社に会社分割することを公表し、さらに、デバイス&ストレージソリューション事業をスピンオフし、2社分割案に変更を発表しました。注力すべき事業はどこか、どの事業に将来を託すのかを左右する判断であり、簡単に決定することはできない難しい判断であります。

一方で、非連結の会社を利用し、連結対象から外されることを前提に、その企業に負の遺産を移すなどの手法で、不正会計に利用されるなど、会計ルールを悪用する手口も存在します。

このように、関係会社の構成は企業グループにとって重要であり、IPOを目指す企業も、最初に取り組む上場準備作業の一つが関係会社整備です。

では、どのような点に留意をしたらよいのか見ていきましょう。

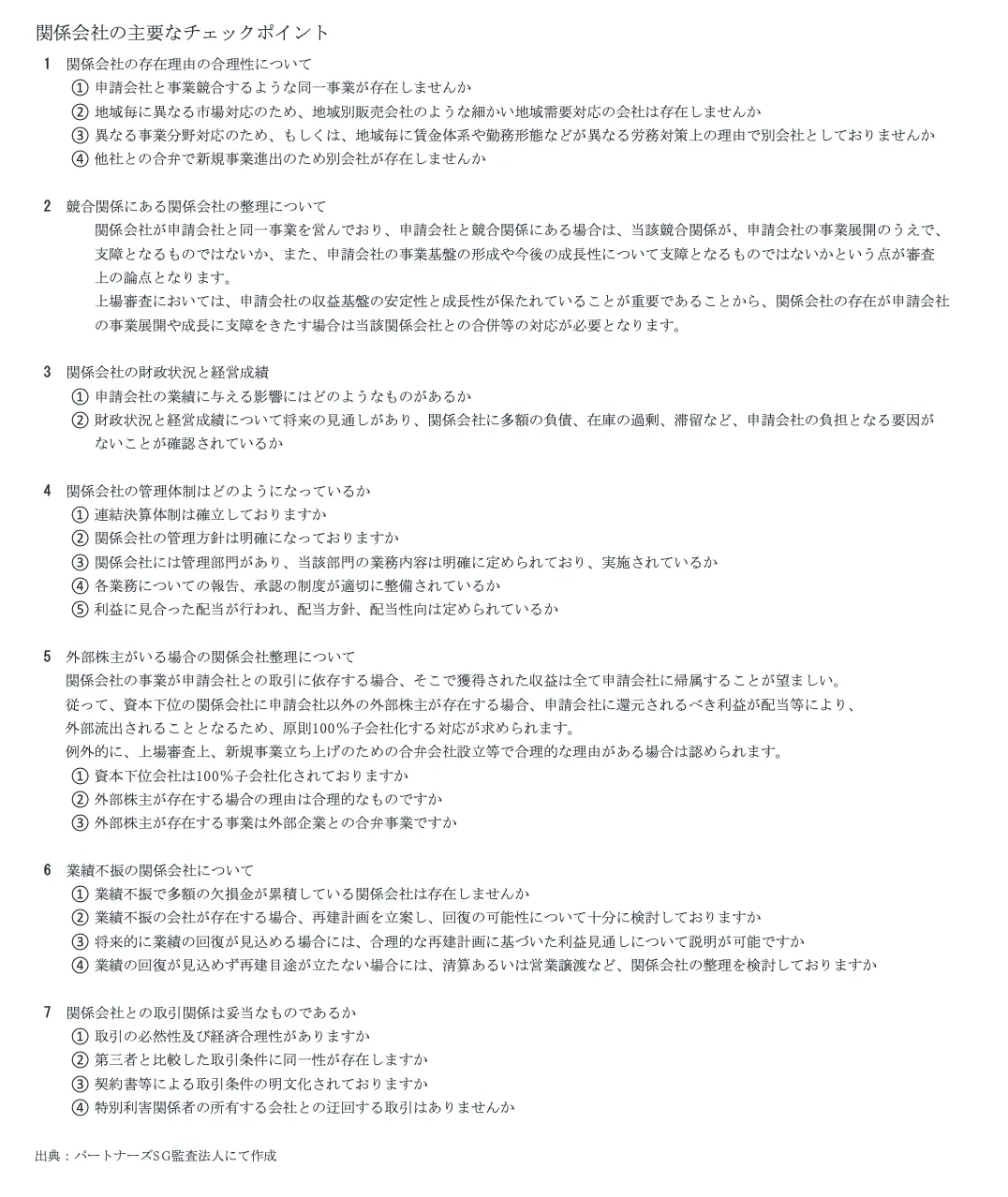

① 新規上場会社グループ内でグループ企業間の事業のすみわけ

例えば、新規上場会社Aは総合商社で、Aは店舗で国内外のさまざまな雑貨販売の事業を営んでいるとします。Aが販路を広げるために、子会社Bを別途設立し、輸入雑貨に特化した店舗販売を始めたと仮定します。

この場合、親会社Aと子会社Bが共に、輸入雑貨を販売していたならば、AとBは同一種類の商品を販売していることとなります。この場合に上場審査では①事業競合し、それぞれの利益成長の阻害要因となること、②同一グループのため親会社の意向次第で子会社内の販売調整等が行われる余地があることから、本来の健全な事業運営上問題となります。従って、Aの輸入雑貨事業を子会社Bに事業譲渡するか、子会社Bを親会社Aが吸収合併するか、どちらかの関係会社整備が必要となります。

しかし、子会社B以外にも子会社Cが存在し、A、B、Cそれぞれ販売商品は同じであるが、Aは首都圏中心が営業販売エリア、Bは東海エリア、Cは関西エリアと地域によって会社を分けているのであれば、A、B、Cのそれぞれは①のように事業競合することはなく、それぞれのエリアでのすみわけがなされていることになり、問題はありません。

このように、それぞれのグループ会社の存在意義、役割分担を明確化することが、関係会社整備で最初に実施される基本的な作業です。

これ以外にも、新規事業への参入のため、新会社を設立し、事業を開始したものの、事業が思うように成長せず、毎年赤字が継続している場合、このことは連結上の収益力低下に繋がり、新規上場時のバリュエーションの低下要因になることから、事業の継続もしくは撤退かの判断を迫られることになります。

そこで、将来的に黒字化し収益が回復する見通しが立つならば、事業を継続しながら経過観察することになります。その場合の収益見通しは、希望観測的な収益見通しではなく、合理的かつ根拠があり、対外的に説明可能な見通しです。合理的な根拠は、具体的なテコ入れ策もしくは顧客獲得見通しで説明される場合が多いですが、それが難しいならば、撤退という結論を出す方が無難でしょう。

② 企業グループの規模・組織に見合った子会社・関連会社の構成とは

事業内容が異なるセグメント、事業区分の場合、賃金体系・勤務形態を会社に見合った形態とするために、新たな労働条件を作成し、別会社とするケースがあります。但し、別会社とすると会社毎に役員・従業員、取締役会、監査役会、規程・マニュアル、総務・経理業務等が必要です。同一グループ企業であっても別会社ならば、勝手に顧客情報を伝えることすらできません。顧客から情報共有の同意書を徴求し受け入れてからになるため、ビジネス・スピートは低下します。

何よりも、それだけの巨大な組織にするだけの人材がリソースとして手当てできるかです。理想論だけで連結のグループ企業を増やしても、あちらこちらに兼務が発生し、内部牽制がきかず、本末転倒の結果となるでしょう。

そのため、まずは自社の企業規模に見合ったグループ構成とは何かについて十分な検討が必要です。

③ 資本下位のグループ企業は100%子会社化

資本下位会社は原則100%子会社化の対応が必要になってきます。

連結企業の場合、投資家が購入するのは資本上位の親会社株式のため、子会社が100%でない場合は、子会社の事業収益の一部が外部に流出することになります。言い換えれば、本来株主が得るべき利益が減少することになるのです。

従って、外部企業の協力を得ながら、合弁企業を設立し開始した事業の場合などを除いて原則として100%子会社化が求められます。

④子会社・関連会社(オーナー一族会社を含む)との取引関係の妥当性

子会社もしくは関連会社であっても、上場審査では通常の一般的取引先と同様な取引条件での取引を行うことが求められます。グループ企業だから、親会社から安く仕入れて優遇されること、逆に、親会社から押し付けられ、通常の価格より高い価格での仕入れを強要されることは、原則的に認められません。

取引関係で留意すべきことは取引条件だけではありません。関連当事者等との取引として、オーナー一族会社を経由して最終販売顧客に販売する場合も望ましくない取引となります。

例えば、製造会社Aが製品販売のための商社B経由で最終顧客に販売している場合に、製造会社Aは製品の一部をオーナーの親族企業Cを経由して販売した場合、たとえ、その取引金額が売上高の1%しかなかった場合でも認められません。

つまり、商社(販売代理店)B経由から直接最終顧客に販売すべきところをわざわざ親族企業Cを迂回経由後、商社B経由で最終顧客に販売する合理性がないこと、本来株主が得るべき利益の一部が親族企業に僅かでも流れることは望ましくない取引とみなされます。

⑤ 子会社からの利益還元のための配当方針

企業グループの経営の中で時々見受けられるのが、連結子会社が配当せず、獲得した利益が内部留保されているケースです。利益を獲得しているにも関わらず、配当をせず、内部留保をしているのみの場合は上場審査上問題となります。株主は企業グループの親会社の株式を購入するため、株主総会の親会社の剰余金の処分で決議された配当財産のみでしか受け取ることができません。従って、グループ子会社内に内部留保として温存されている金額については報告がないためわかりません。つまり、子会社は株主のために、獲得した利益のうち、営業上必要な資金、自社の事業へ再投資する資金以外は配当原資とし利益還元しなければならないのです。

そのために、子会社は親会社の株主の利益を損なわないように、配当方針、配当性向など一定の利益還元ルールを定めておくことが必要となります。

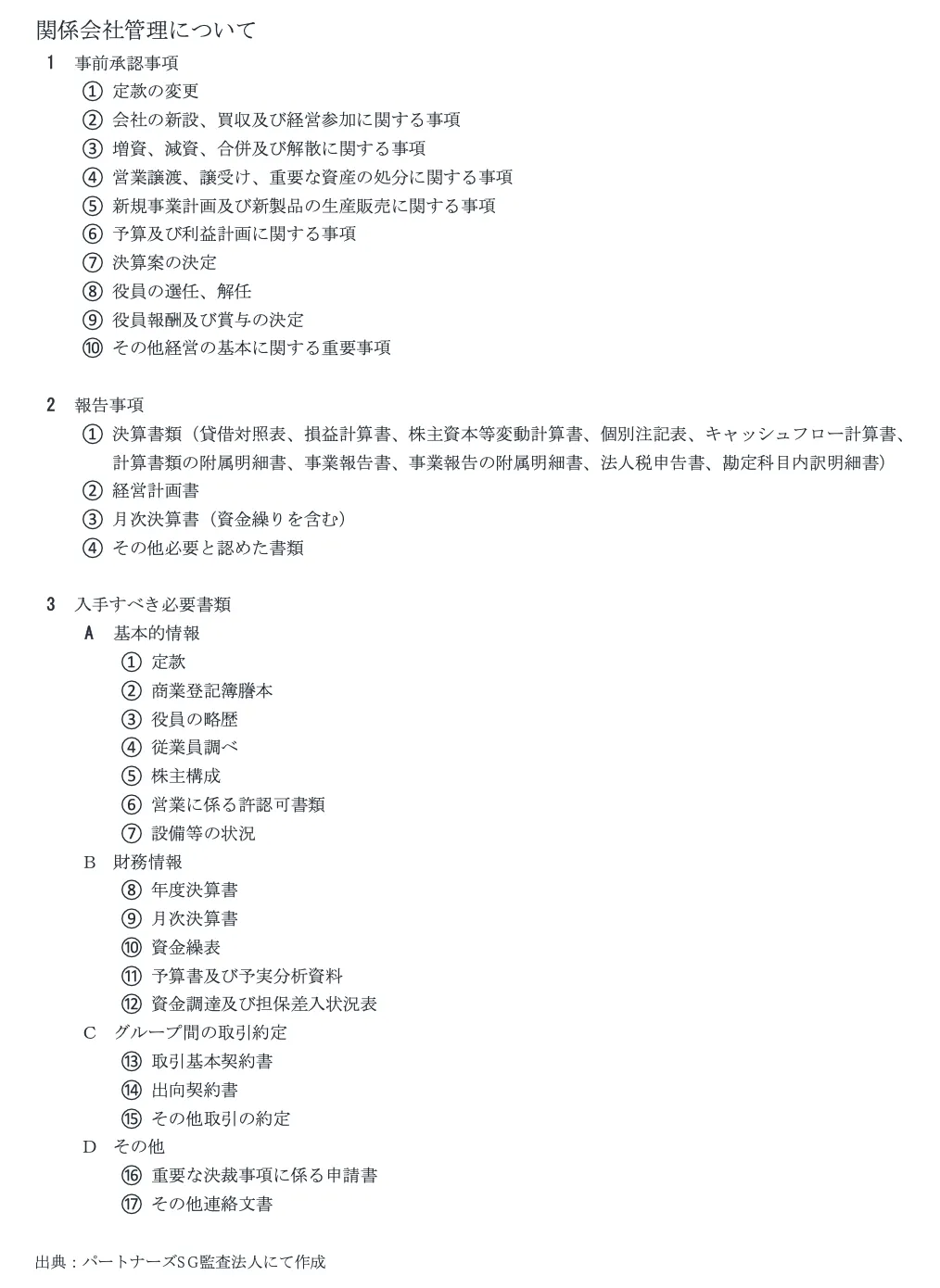

⑥関係会社の管理担当部署の明確化

重要なグループ企業である関係会社の業績及び財政状態を常に把握しておくことも重要です。不測の事態に備えて、親会社等の立場から、関係会社をモニタリングし、業績不振の関係会社がある場合は、整理するにあたって、債権放棄や債務弁済の肩代わり、業績回復目途が立つ場合には、救済のための追加出資を行うなどの検討が必要となります。

未然に対応するためにも、関係会社の経営成績や財政状態を常に把握し、タイムリーな現状把握と適切な対応が取れる仕組みを構築しておくことが必要となります。

これらを実践するために、管理部署を明確化する必要があります。各機能別に、経理面は経理部、営業面は営業部という分散化する方法と特定の部署にて一元管理する方法があります。上場会社では、関連事業部や関係会社管理部の名称の部署で一元管理するケースが多いですが、未公開企業の場合は経営企画室、経理部や総務部が専門部署のサポートを受けながら、関係会社の重要度に応じて担当部署を決定した方がよいでしょう。

従って、関係会社管理規程を作成し、関係会社の範囲、管理責任者の権限と責任の範囲、関係会社の承認事項、報告事項等を決定し、月次毎にタイムリーな報告入手のための業務フローを決定することも必要です。

⑦連結決算への対応

ご存知のように、金融商品取引法第24条で有価証券報告書の提出義務のある会社及び金融商品取引法第5条で有価証券届出書の提出義務のある会社は、企業集団等の状況を開示する必要があります。さらに、連結財務諸表については、金融商品取引法第193条の2で公認会計士または監査法人による監査証明を受けることが義務付けられております。

また、上場審査上は月次決算が求められていることから、単体だけでなく、連結月次決算情報の作成が必要となります。法定開示が求められる四半期は正確でなければなりませんが、その他の月は簡易的なものであっても構いません。予算と実績の対比が可能なものであればよいのです。一般的には翌月の10日迄に作成が必要と言われておりますが、連結子会社、持分法適用会社の範囲がどれくらいあるのか、海外まで及ぶのかにより負担度が異なるため一概には言えません。

このように、上場準備の過程においてやらなければならないことは、連結か単体かで大きく異なるため、管理面、連結財務諸表作成面からも不必要に子会社を増やすことは望ましくなく、必要最低限にしておくことがよいでしょう。

皆さんが担当している企業でも、心当たりのある項目があるかもしれません。是非下記のチェックリストを活用し、アドバイスしてみてはいかがでしょうか?

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2026/02/19

2025/12/25

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る