No.18 子会社上場について

中村和郎さんの記事

イントロダクション

子会社上場について、相談を受けることが多々あることでしょう。

会社法上は「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。」(会社法第2条第3号)と定義されております。ざっくりですが、50%超保有されている会社が子会社との認識の方が多いでしょう。

新規上場審査においては、「子会社」だけでなく、「関連会社」に該当する場合も、申請会社が親会社等を有する場合の審査(以下、「子会社上場審査」という。)の対象となります。

子会社上場には独自の上場審査基準が存在します。

審査基準の中で一番大事なことは親会社等からの独立性です。

例えば、新工場建設や取締役の選任等を常に親会社等に相談し、お伺いを立てていては機動的な事業運営はできません。上場会社であるならば、自社で経営判断し、事業運営をできる必要があります。従って、人的にも、資本的にも、営業取引・営業外取引でも独立していることが望ましいと言えます。

では、子会社上場で留意すべきポイントについてご説明致します。

1. 事業の棲み分け

親会社等グループ企業の会社と申請会社が事業競合することは認められません。親会社の経営判断で、事業競合する別のグループ企業の取引を優先した場合、申請会社の成長を阻害する可能性があるため、独立性を阻害する可能性の有無等を十分に確認する必要があります。従って、まずは親会社等グループ企業間の事業のすみわけがなされているか確認することが最初のポイントです。

2. 中核的な子会社でないこと

親会社等グループのビジネスモデルにおいて重要な役割を担っていると考えられる子会社で、収益においても概ね過半を占める場合には、実質的に親会社と一体であると判断されるため、中核的な子会社として上場は認められません。

従って、中核的な子会社でないことが必要です。

3. 独立した意思決定がなされていること

上場会社であるならば、業務上の重要な意思決定が自社にて行われていることが必要です。決して、親会社等からの指示にて業務上の重要な決定が行われること、重要な意思決定において、事前に親会社等の承認を求めることがあってはならないことになります。つまり、事前に親会社等の承認を要する関係会社管理規程や株主間契約が存在してはなりません。

4. 取締役の兼務理由の明確化

親会社等グループからの出向役員が取締役の過半数を占めていないこと、また、半数に満たない場合でも、業務執行に当たって親会社等の影響を強く受ける形態でないことが必要です。兼務役員が存在する場合は、当該役員がどのような役割にて招聘されたか、その役割・合理的な理由が明確でなければなりません。

5. 独自の営業基盤を有していること

①申請会社が製品・サービス等に関する独自の開発力、技術力、ノウハウ等を有していること

②価格交渉、新規顧客開拓、既存顧客に対する拡販活動等の独自の営業活動を行っていること

③親会社等グループへの売上もしくは仕入における取引依存度が過度でないこと

6. 公正かつ必然なグループ内取引であること

①当該取引に必然性及び合理的根拠が存在すること

②申請会社又は親会社等のどちらかに利益又は不利益となる取引行為を、親会社等又は申請会社が強制し、または誘引していないこと

③申請会社と親会社等が、通常の取引の条件と著しく異なる条件での営業取引もしくは営業外取引を行っていないこと

7. 受入出向関係

①申請会社の役員及び重要な決裁権限を有している組織長(部長、課長等)が出向者である場合には、申請会社への転籍が必要です。重要な決裁権限を有する組織長が、親会社の人事の都合で戻された場合、申請会社の事業運営に支障をきたすことになるためです。

②申請会社全社の役職員が出向者に大きく依存しないことが必要です。役職員に対する出向比率が高い場合、安定的な人材基盤の確保に問題ありと見做されます。申請者自ら、会社の将来を担う人材を確保できることが必要です。

8. 資産の賃貸借の重要性がないこと

親会社等グループからの各資産の賃借が存在する場合、事業活動上の重要性が高くないことが求められます。

例えば、製造会社の主力製品の製造工場が親会社等の所有の土地の上に建っている場合、親会社の都合で立ち退かなければならなくなる可能性があり、事業に支障があるため、製造設備のある土地の賃貸者は重要性が高く問題があることになります。一方、事務所が親会社所有の場合、別の事務所を探すことは容易なため、賃料が世間一般水準であるならば認められることになります。あくまでも、その事務所を賃借している理由の合理性が説明できる必要があります。

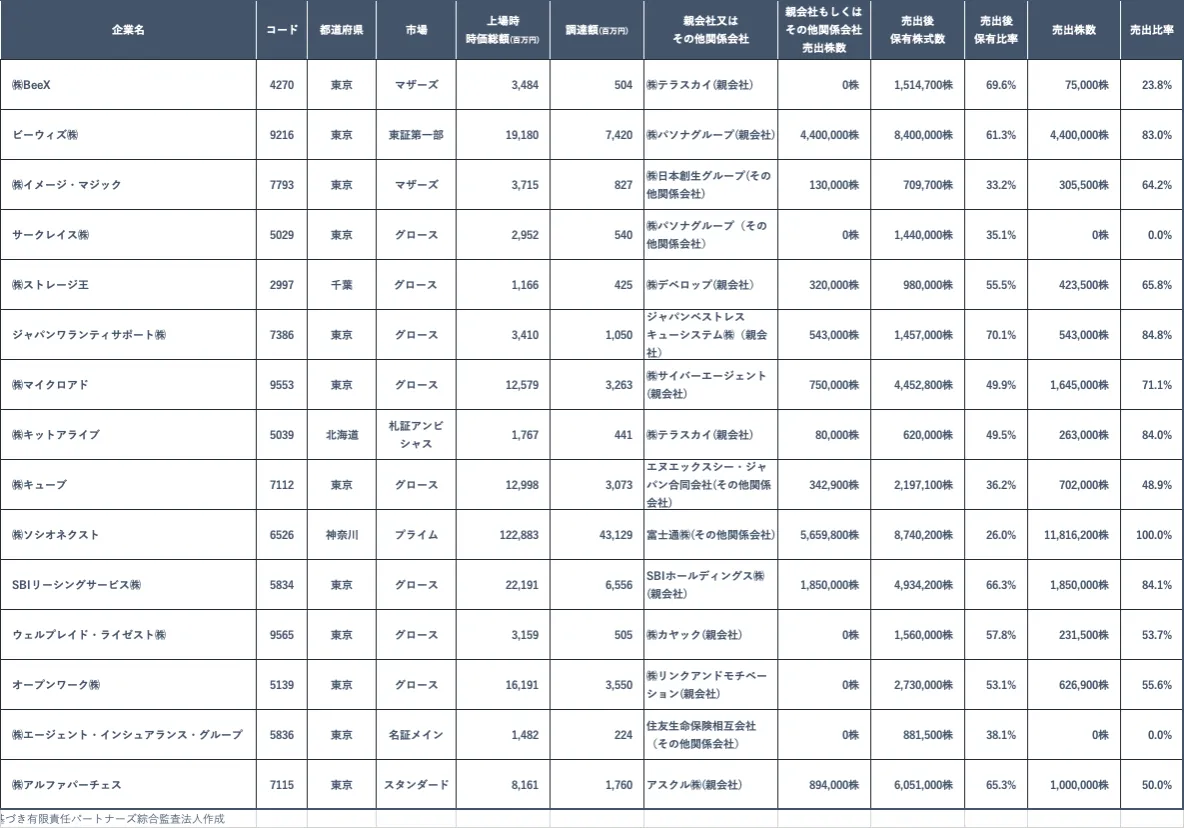

下表 「表1 2022年 子会社上場会社一覧」をご覧ください。

2022年の子会社上場は15社存在しますが、分類すると筆頭株主が「親会社」のグループと「その他関係会社」のグループに分けられます。上場時の売出後の持株比率を検証すると、親会社は49.5%~70.1%の間でAVERAGE 58.7%、その他関係会社は26.0%~38.1%の間でAVERAGE 33.7%、全体ではAVERAGEは51.1%となっております。当然のことながら、持株比率では「その他関係会社」グループの方が独立性は高いですが、一方、「親会社」グループは上場時の売出しによって、より独立性を高め、持株比率を大きく引き下げるべきところ、独立性の維持を意識した売出しは行っておりません。

私も多くの子会社上場を手掛けてきましたが、その後、親会社に買い戻されているケースが多いのが実態です。最近でも、この動きは継続しており、日本の株式市場における子会社上場は、親会社に都合のよい、買い戻しも、売却もどちらの対応も可能なように持株比率を50%超のままでIPOしているケースが多いのです。

従って、私見では、より独立性を保つためには、親会社の持株比率こそ、50%未満に引き下げるべきと考えております。さらに、取引所の流通株式比率35%以上の形式要件を40%以上に引き上げれば、自ずと親会社の持株比率も下がってくるものと考えております。

皆さんも、ご担当企業が、親会社の言いなりではなく、独立性を維持しつつ、さらに、拡大できるような企業を目指せるように、アドバイスしてみてください。

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/07/14

2026/07/13

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2025/12/25

2026/02/19

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る