No.11「事業等のリスク」に何を記載すべきか?

中村和郎さんの記事

東日本大震災から11年、当時地震が起きることをどれだけの人が想像したでしょう。また、先日も震度6の地震が発生し、大きな被害を被ることとなりました。常に、リスクは存在することを改めて実感させられました。

まさに、有価証券報告書に記載されている項目「事業等のリスク」の中の「自然災害及び不測の事態等のリスク」そのものです。

上場準備のコンサルティング業務で忘れられない出来事が東日本大震災の8年前です。証券会社の公開引受部として、東北地方の製造業の企業にIPO時の申請書類「Ⅰの部」(上場申請のための有価証券報告書)の作成のアドバイスを行った時のことです。「事業等のリスク」の記載項目について検討していたところ、会社側から「地震等による影響について」記載させてほしいと申し出がありました。当時はグローバル・オファリングを除いて、国内IPOにおいては「地震等による影響について」のリスクを記載している会社は私の知る限りありませんでした。「貴社はグローバル・オファリングではないから、日本では当たり前の地震について敢えて記載しなくても構わないです。」とお伝えしたところ、会社側からは「学者の研究では、マグニチュード7クラス以上の地震が今後10年以内に90%以上の確率で発生することが予測されているために、記載する必要があります。」と言われました。結果として、リスク情報にその旨を記載し、上場を果たすことになりましたが、その8年後に、予測通りとはいえ、想像以上の大きさの巨大地震が発生するとは思ってもみませんでした。現在では、国内オファリングでも、「自然災害について」として地震等のリスクを記載することが当たり前となりました。

他にも、色々な新しい項目が、新たなリスクとして加えられてきました。

昨年から今年にかけては「新型コロナウィルス感染拡大に伴うリスク」について多くの企業が記載を加えております。実際の新型コロナウィルスが会社の業績に与えた影響は様々であり、業績を落とした業界としては外食、ホテル、鉄道、航空業等、逆に、業績を伸ばした業界としては海運、ネット関連企業等がありましたが、いずれにしろほとんどの業種において感染症についてのリスクが記載されることとなりました。

さらに直近では、ウクライナを巡る国際情勢に関連して、それぞれの国と取引がある上場会社は当該事項に関連したリスク情報を「事業等のリスク」に記載することになるでしょう。既に、日本たばこ産業株式会社においては、「事業等のリスク」に「カントリーリスクについて」として当該事項が記載されております。一部抜粋すると、以下の通りです。

「当社グループは、世界各国・各地域で事業展開しておりますが、現地の政治・経済・社会・法制度等の変化や暴動、テロ及び戦争の発生に伴うカントリーリスクが相対的に高まり、リスクが具現化した場合には、サプライチェーンや流通網の遮断、資産や設備の毀損、人員配置及び営業管理の困難性等により、当社グループの業績に悪影響を及ぼす可能性があります。(中略)なお、今般のロシア・ウクライナ情勢に鑑み、当社グループはロシア市場におけるすべての新規の投資及びマーケティング活動について一時的に停止することとしております。ロシア市場における事業環境は、過去に例がない厳しいものとなっており、今後の事業への影響は多岐にわたるものと想定されます。このため、事業環境が大幅に改善しない限り、ロシアにおける製造を一時的に停止する可能性もあるものと考えております。(後略)」

(2022年3月23日提出 日本たばこ産業株式会社有価証券報告書「事業等のリスク」より一部抜粋)。

今後、ウクライナ・ロシア市場で事業活動されている企業が記載する「事業等のリスク」の先鞭となるものでしょう。

前置きが長くなりましたが、新規上場企業が「事業等のリスク」を記載する際にはどのような項目を記載すべきでしょうか?

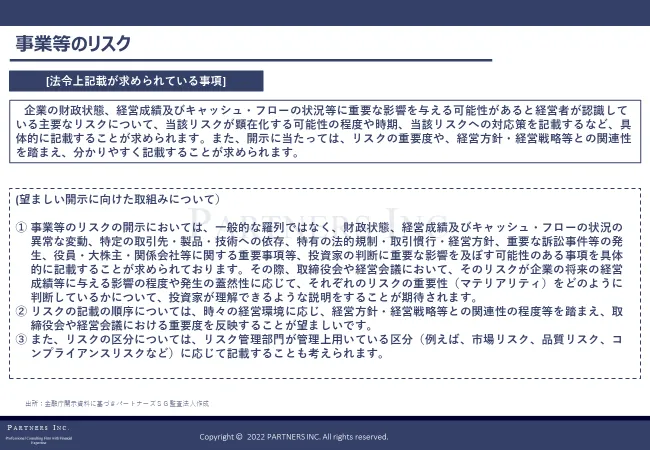

下記は金融庁における「事業等のリスク」の法令上の記載が求められている事項です。

一言で言えば、「投資家の判断に重要な影響を及ぼす可能性のある事項を具体的に記載すること」です。

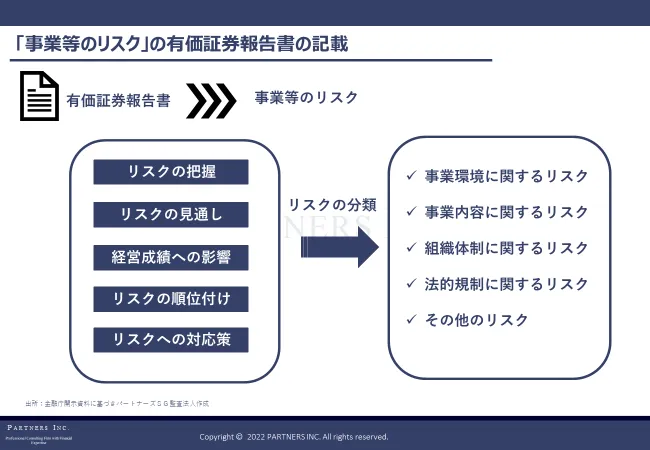

下記の通り、まずは自社のリスクを把握し、リスクの前提条件・発生頻度・確率に応じて見通しを立て、経営成績(業績)に与える影響度を測定、その重要度に応じて順位付けし、リスクに対する対応策を検討、事前に準備しておくことが必要です。

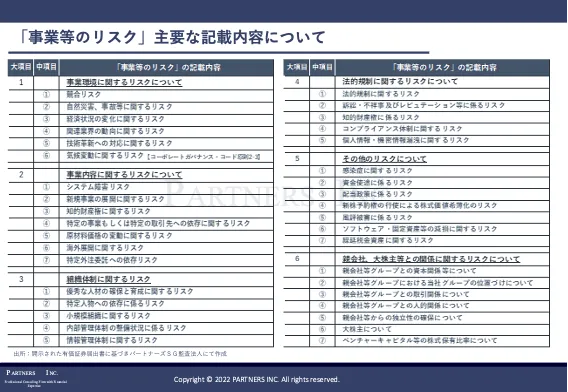

具体的に、「事業等のリスク」を1.事業環境に関するリスク、2.事業内容に関するリスク、3.組織体制に関するリスク、4.法的規制に関するリスク、5.その他のリスクに分類・作成を行います。親会社等が存在する場合もあるため、6.親会社、大株主等との関係に関するリスクについても追加して分類します。

最近の新規上場会社が記載している「事業等のリスク」ですが、多くの企業が記載している主要なリスクは下表『「事業等のリスク」主要な記載内容について』をご覧ください。

まず、1.事業環境に関するリスクの典型的な記載項目をご紹介します。

① 競合リスク(事例)

「当社グループの競合他社は、その資本力、サービス・商品、店舗開発力、価格競争力などにおいて、当社グループより優れている場合があります。競合他社がその優位性を現状以上に活用してサービスや商品の販売に取り組んだ場合には、当社グループが販売競争で劣勢に立たされ、当社グループの期待通りにサービス・商品を提供できない、又は現在の受注水準を維持できないことも考えられ、当社グループの財政状態及び業績に影響を及ぼす可能性があります。

また、競合他社が当社グループと同等又はより優れたサービスを導入した場合や、競合他社が当社グループよりも低い価格でこれらを提供した場合には、当社グループの施策が期待した効果を上げることができないことも考えられ、当社グループの優位性が低下し、当社グループの財政状態及び業績に影響を及ぼす可能性があります。」

(2021年5月17日近畿財務局提出 株式会社デコルテ・ホールディングス 有価証券届出書「事業等のリスク」記載事例の抜粋)

② 自然災害、事故等に関するリスク(事例)

「当社グループでは、自然災害、火災、感染症の流行等によって通常の業務運営が困難となった場合に備え、事業継続計画を策定し、関連マニュアルの整備、役社員の安否確認連絡体制を構築し定期的な訓練等を実施しております。

しかし、自然災害、火災、電力その他の社会的インフラの障害、通信・放送の障害、流通の混乱、大規模な事故、感染症流行、戦争、テロ、政情不安、社会不安等が発生した場合、事業継続に支障をきたす事象が発生して、当社グループの事業展開、財政状態及び経営成績に影響を及ぼす可能性があります。」

(2021年5月20日関東財務局提出 株式会社アイ・パートナーズフィナンシャル 有価証券届出書「事業等のリスク」記載事例の抜粋)

③ 経済状況の変化に関するリスク

④ 関連業界の動向に関するリスク

⑤ 技術革新への対応に関するリスク

さらに企業個別のリスクとして、

〇為替相場に関するリスク

〇インターネット利用の普及に係るリスク

など諸々業界の状況によって記載項目も異なります。

もうひとつ、留意が必要なものは

⑥ 気候変動に関するリスク

です。2021年6月11日公表のコーポレートガバナンス・コードの【原則2-3 社会・環境問題をはじめとするサステナビリティを巡る課題】「補充原則2-3① 取締役会は、気候変動などの地球環境問題への配慮や公正・適正な取引、事前災害等への危機管理など、サステナビリティを巡る課題への対応はリスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点からこれらの課題に積極的・能動的に取り組むよう検討を深めるべきである。」とされております。

従って、プライム及びスタンダード市場の企業は、「事業等のリスク」に「気候変動に関するリスク」を記載すべきでありますが、現状、新規上場企業ではまだ徹底されていないように見受けられます。

次に、2.事業内容に関するリスクの典型的な記載項目をご紹介致します。

① システム障害リスク(事例)

「当社の事業は、サービスの基盤をインターネット通信網に依存しているため、自然災害や事故等によりインターネット通信網が遮断された場合や、アクセス急増に伴うサーバーダウンの際には、当社サービス提供に支障が生じる場合があります。また、外部からの不正アクセス等によって、当社システムに重大な影響が出る場合があり、大規模なシステム障害が発生した場合等には、当社の業績及び事業運営に重要な影響を及ぼす可能性があります。

当社では、このようなシステム障害等に備え、定期的バックアップ、稼働状況の常時監視、不正アクセス防止のためのセキュリティ強化、原則月次での不正アクセスチェック等のリスク対応策を講じております。」

(2022年1月14日関東財務局提出 エッジテクノロジー株式会社 有価証券届出書「事業等のリスク」記載事例の抜粋)

② 新規事業の展開に関するリスク(事例)

「当社は、事業規模の拡大と高収益化を目的として、既存事業に留まらず、新規事業の開発に積極的に取り組んでいく方針であります。新規事業への取り組みは、既存事業よりリスクが高いことを認識しておりますが、企業価値の更なる拡大を目指すには、市場成長性の高い分野への進出や新規市場の創造が不可欠であると考えております。

新規事業への取り組みは、綿密な市場調査・分析や、入念な事業計画を策定し、収益化までの期間や撤退基準を設けるなど、より厳しいプロセスを経て行うこととしておりますが、予測とは異なる状況が発生し計画通りに進まない場合には、当社の事業及び経営成績に影響を及ぼす可能性があります」

(2022年1月19日関東財務局提出 株式会社CaSy 有価証券届出書「事業等のリスク」記載事例の抜粋)

③ 知的財産権に関するリスク

④ 特定の事業もしくは特定の取引先への依存に関するリスク

⑤ 原材料価格の変動に関するリスク

⑥ 海外展開に関するリスク

⑦ 特定外注委託への依存リスク

その他、企業個別のリスクには

〇クラウド基盤事業者への依存リスク

〇取引先の信用リスク

〇重大なインシデント(事故)の発生リスク

などがあります。

次に、3.組織体制に関するリスクの典型的な記載項目をご紹介致します。

① 優秀な人材の確保と育成に関するリスク(事例)

「当社は、積極的に優秀な人材を採用し、社内教育等を行うことによって体制の拡充を図っております。しかし、適切な人材を十分に確保できず、あるいは在職中の従業員が退職するなどした場合には、当社の業績に影響を及ぼす可能性があります。また、今後の事業拡大に向け、特に営業人員の確保が必要となりますが、採用が計画どおり進まなかった場合、あるいは営業人員の流出が生じた場合には、事業拡大の制約となり、当社の事業及び業績に影響を及ぼす可能性があります。」

(2021年8月25日関東財務局提出 セーフィー株式会社 有価証券届出書「事業等のリスク」記載事例の抜粋)

② 特定人物への依存に係るリスク(事例)

「当社代表取締役である谷口辰成は、当社の設立者であるとともに大株主であり、経営方針や事業戦略の決定において重要な役割を果たしております。このため、当社グループは、谷口辰成に過度に依存しない体制を構築するために、取締役会等における役員相互の情報共有や経営組織の強化を図っております。しかし、現状において、何らかの理由により谷口辰成が当社グループの業務を継続することが困難になった場合には、当社グループの経営成績および財務状況に影響を与える可能性があります。」

(2021年11月22日関東財務局提出 株式会社セキュア 有価証券届出書「事業等のリスク」記載事例の抜粋)

③ 小規模組織に関するリスク

④ 内部管理体制の整備状況に係るリスク

⑤ 情報管理体制に関するリスク

などが代表的な記載例になります。

その他、企業個別のリスクには

〇社歴が浅いことに関するリスク

〇リスクマネジメント体制に関するリスク

〇労働災害に関するリスク

などがあります。

次に、4.法的規制に関するリスクの典型的な記載項目をご紹介致します。

① 法的規制に関するリスク(事例)

「当社グループは、会社法および金融商品取引法のほか、建設業法・電気用品安全法・電波法・個人情報保護法など各種法的規制のもとで業務運営を行っておりますが、今後、これらの法的規制の改廃や、当社グループの業務運営上不利となるような新たな法的規制が設けられた場合には、当社グループの経営成績および財務状況に影響を与える可能性があります。」

(2021年11月22日関東財務局提出 株式会社セキュア 有価証券届出書「事業等のリスク」記載事例の抜粋)

② 訴訟、不祥事及びレピュテーション等に係るリスク(事例)

「当社グループは法令遵守を重視した事業活動を行っておりますが、クライアント企業等を相手方とする各種クレームの発生、訴訟、係争、またこれらに起因する損害賠償請求の当事者となる可能性があります。これらの法的手続に関連して多額の費用を支出し、また、事業活動に支障をきたす恐れがあり、万が一、当社グループに不利な司法判断等がなされた場合には、当社グループの経営成績および社会的信用に悪影響を与える恐れがあります。

このため、当社グループは内部統制システムの基本方針及びリスク管理基本規程を制定し、取締役会、監査等委員会、コンプライアンス委員会を中心として、コンプライアンス体制の強化・推進と各種クレームの発生、訴訟、係争等の発生可能性の低減に取り組んでおります。また各種契約の締結においては法務部門による確認を行っているほか、弁護士と顧問契約を締結し、必要に応じて迅速に相談できる体制を整備しております。」

(2022年1月21日関東財務局提出 ビーウィズ株式会社 有価証券届出書「事業等のリスク」記載事例の抜粋)

③ 知的財産権に係るリスク

④ コンプライアンス体制に関するリスク

⑤ 個人情報・機密情報漏洩に関するリスク

さらに企業個別のリスクとして、

〇社会保険料負担に関するリスク

〇製造者責任に関するリスク

などがあります。

次に、5.その他のリスクの典型的な記載項目をご紹介致します。

① 感染症に関するリスク(事例)

「当社では、新型コロナウイルス感染症の感染拡大防止の取り組みとして、当社従業員及び協力会社を対象に、テレワーク(在宅勤務)、交代勤務及び時差出勤を推奨するとともに、不要不急の外出や出張を控えリモート会議を活用し、事業活動を継続しております。また、新型コロナウイルス感染症対策本部を設置して、感染防止に関しての注意喚起や具体的なガイドラインの策定を行い、かつ、リスク発生時には迅速な判断・対応ができるよう体制を整備しております。

しかしながら、従業員が新型コロナウイルスに感染し、社内での感染が拡大した場合、事業活動の縮小等により円滑な業務遂行に影響が生じる可能性があります。また、新型コロナウイルス感染症の影響が長期化した場合には、顧客のIT投資意欲低下や営業活動の制限・停滞による受注減、各種プロジェクトの遅延等の発生により、当社の業績、財務状況等に影響を及ぼす可能性があります。

新型コロナウイルス感染症の収束時期は依然として不透明であり、現在においてリスクを定量化することが困難でありますが、このようなリスクが顕在化する可能性が十分にあると認識しております。当社では、在宅勤務や時差出勤、リモート会議の推奨、物理的距離を確保したオフィスレイアウトへの変更等、事業運営に極力支障が生じない体制を構築するなど、感染防止に向けた対策を講じております。また、リスクを想定した資金管理を行い予期しない事態の発生に備えるなど、影響の最小化に向けて取り組んでおります。」

(2022年1月20日関東財務局提出 株式会社BeeX 有価証券届出書「事業等のリスク」記載事例の抜粋)

② 資金使途に係るリスク(事例)

「新規株式上場時に実施する公募増資による調達資金の使途につきましては、中期経営計画を策定し、その必要性・効果の妥当性についての検証に努めた上で、事業拡大に伴う人材獲得及びその教育費用、システム開発投資、お客様・キャスト獲得のための広告宣伝費用に充当する予定であります。しかしながら、急激に変化する事業環境に柔軟に対応するため、現時点における計画以外の使途に充当される可能性があります。また計画に沿って資金を使用した場合においても想定通りの効果があげられず、当社の事業及び経営成績に影響を及ぼす可能性があります。」

(2022年1月19日関東財務局提出 株式会社CaSy 有価証券届出書「事業等のリスク」記載事例の抜粋)

③ 配当政策に係るリスク

④ 新株予約権の行使による株式価値希薄化のリスク

⑤ 風評被害に係るリスク

⑥ ソフトウェア・固定資産等の減損に関するリスク

⑦ 繰延税金資産に関するリスク

さらに企業個別のリスクとして、

〇当社株式の流動性リスク

〇税務上の繰越欠損金に関するリスク

などがあります。

最後に、6.親会社、大株主等との関係に関するリスクの典型的な記載項目をご紹介致します。

① 親会社等グループとの資本関係等について(事例)

「本書提出日現在、株式会社日本創発グループは当社発行済株式総数の42.7%(議決権比率42.7%)を保有する当社の筆頭株主であり、当社は同社の持分法適用関連会社として位置付けられております。

当社の経営方針、事業展開等の重要事項の意思決定において、現状、同社に対して事前承認を要する事項はなく、独立性・自律性は保たれていると認識しております。

当社は同社と直接取引は有しないものの、2021年4月期における、同社の子会社との取引については、当社の収益に係る取引総額は17,688千円、費用に係る取引総額は141,832千円であり、いずれも売上高又は売上原価と販売費及び一般管理費の合計の10%以下と影響は限定的です。なお、費用に係る取引内容といたしましては、主に当社工場の建物賃貸借取引であります。また、同社の子会社との取引については、他の企業の取引条件との比較等により取引条件の適正性等を確保しております。

しかしながら、将来において、同社の経営方針や事業戦略等に変更が生じた場合には、当社の事業展開、財政状態及び経営成績等に影響を及ぼす可能性があります。当社といたしましては、相互の独立性は今後とも十分確保していく方針です。」

(2022年1月25日関東財務局提出 株式会社イメージ・マジック 有価証券届出書「事業等のリスク」記載事例の抜粋)

② 親会社等グループにおける当社グループの位置づけについて

③ 親会社等グループとの取引関係について

④ 親会社等グループとの人的関係について

⑤ 親会社等からの独立性の確保について

⑥ 大株主について

⑦ ベンチャーキャピタル等の株式保有比率について

以上が最近の「事業等のリスク」の典型的なものを中心としたご紹介となります。本項目は会社のことをよく知らない投資家に、どのような会社であるか理解してもらう重要な記載項目となります。有価証券報告書もしくは有価証券届出書において、【事業の内容】以外の記載項目で、会社の特徴を理解していただく重要なファクターが「事業等のリスク」であるのです。

何を記載するべきか?皆さんの腕の見せ所でもあります。

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/08/07

2026/07/14

2026/07/13

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2025/12/25

2026/02/19

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る