No.4 グロース市場 高成長企業として評価されるには?

中村和郎さんの記事

約70%の上場定企業が目指す市場にグロース市場(旧 マザーズ)がありますが、そのコンセプトは「高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業及びその企業に投資をする機関投資家や一般投資家のための市場」です。

このコンセプトから「高い成長可能性」に関する説明を求められる点が他の市場と最も異なる審査項目となっております。ではどのくらいの成長性が求められるのでしょうか?皆さんも上場予定企業から「どのくらい(何%)成長したら、グロース(旧マザーズ)に上場できますか?」と質問されたことはありませんか?私はグロース(旧マザーズ)を目指す上場予定企業から必ず質問されていたのがこの質問でした。

結論は「数値基準はない」ですが、敢えて、数値を申し上げると30%成長です。では20%成長、10%成長では駄目なのでしょうか?そうではありません。しかし、売上高100億円の企業と売上高10億円の企業では成長率が異なるのは当然であることから、売上高、利益は成長と共に鈍化していくことを考慮する必要があります。売上高、利益が成長しながらも、継続的に高成長すると言えるためには、数値基準の指針として2桁の10%が最低水準と考える必要があるでしょう。

また、業界環境も変化することから、毎年、右肩上がりに売上高、利益が成長するとは限らないですし、その方が稀でしょう。従って、上場審査では、過年度3年間、中期計画3年間の通算6年間を通して、総合的に判断しております。つまり、中長期的に高成長を維持できる企業なのか、3年間の実績と3年間の業績予想の推移を見るわけですが、業績推移だけで判断するのではありません。高成長するために必要なファクターをひとつずつ検証していく作業が上場審査で行っていることなのです。

【上場審査上着目される成長のためのファクター】

1.ビジネスモデル

2.競争力の優位性

3.市場環境

最も重要なファクターはビジネスモデルです。

製造業ならば、どのような製品をどれくらいのコストで製造し、どのような顧客向けに、どのような商流で販売するのか、その製品の優位性、特徴は何か?価格競争力は?特許等は保有しているのか?市場の規模は?市場でのシェアは?業界順位は?収益構造はどのようになっており、どれだけの利益が残るのか?

ビジネスモデルの善し悪しが会社の将来を左右する一番の要素であり、利益が積み上がる収益構造になっていないとIPOまで至りません。いつまで経ってもIPOできない典型的なケースは大手メーカーの下請け事業で、作っているものはハイテクであっても、大手メーカーから買い叩かれ、利益が残らない収益構造のため、いつまで経ってもIPOできないケースです。このような残念な企業は日本全国にたくさんあります。その場合は利益が積み上がらなく、大手メーカーに奉仕しているだけで、下請け製品に競争力の優位性がなく、販売価格の値上げができない可能性があることが考えられます。

サービス業であれば、どのようなサービスを誰にどれくらいの対価で提供しているのか、そのサービスには、同業他社と比較した場合の優位性、価格競争力がどの程度あり、最終的にはどれだけの利益が得られるか、一定の利益率を確保できるビジネスモデルであることが求められます。収益のチャネルが複数系統、サービス毎にいくつかの収益機会を保有している方がより多くの利益を獲得する可能性があるため望ましいと言えるでしょう。

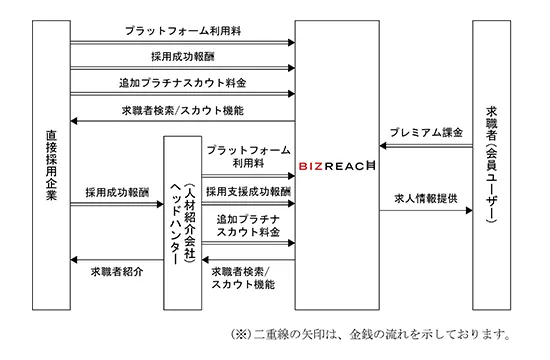

下記図1は2021年4月22日に東証マザーズにIPOしたビジョナル㈱の主力事業であるビズリーチ事業系統図です。従来の人材系紹介ビジネスのやり方では求職者情報は人材会社が握っており、採用企業が探すことはできませんでした。紹介会社に採用したい人材ニーズを伝え、個別に紹介してもらう方法でした。採用が決まった場合、採用者の年収の3割程度を紹介料として支払うビジネスモデルが一般的で、採用まで時間もかなりかかっておりました。しかし、同社のビジネスモデルの特徴は①プロフェッショナル人材(管理職・専門職等)に特化した会員制転職プラットフォームを構築した点と②プロフェッショナル人材のキャリアを可視化するために、人材データベースを採用企業、ヘッドハンター、求職者の3者に開放することでEコマースと同様なインターネットによる転職市場の見える化で紹介ビジネスの生産性を効率化した点です。

出典:ビジョナル株式会社 有価証券届出書 【事業の内容】から抜粋

また、ビジョナル㈱は、これまでの同業他社のように採用企業からだけの課金モデルではなく、採用企業、ヘッドハンター、求職者の3者から課金する収益構造を構築しております。

第2に重要なファクターは競争力の優位性です。

製造業の場合、製品の技術力、特許取得の有無等は?同業他社製品に比較して優れているのかどうかが業界順位に影響し、今後の成長を左右します。業界順位が上位でなければ、成長し続けることは難しいでしょう。つまり、主力製品における業界順位の位置づけが重要です。

サービス業でも同様で、サービス内容の優位性が明確に説明できることが必須です。

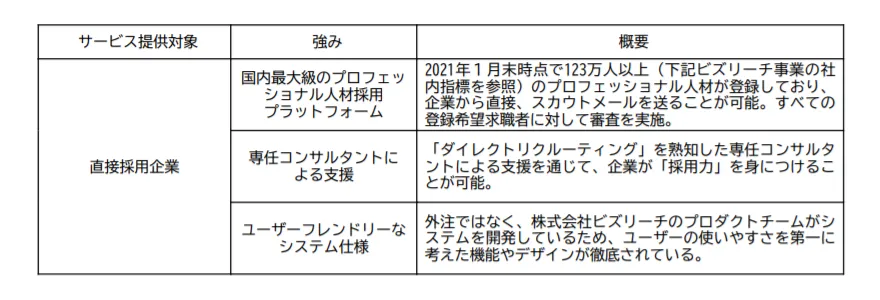

下記図2は上記同様に、ビジョナル㈱のビズリーチ事業の競争戦略・競争優位性について直接採用企業をサービス提供対象者とした場合の強みを示したものです。

従来型の紹介ビジネスとは異なる特徴が強みとして示されております。

図2 ビジョナル株式会社 ビズリーチ事業の競争戦略・競争優位性

『ビズリーチ』が直接採用企業から選ばれる理由であるサービスの強みは、以下のとおりです。

出典:ビジョナル株式会社 有価証券届出書 【事業の内容】から抜粋

第3に重要なファクターは市場環境です。

会社が置かれている業界自体が拡大して成長続けていることが必要です。

業界内で一定のポジショニングが確保され、一定のシェアを獲得しているならば、業界自体の規模の拡大に併せて、売上高は増加することが予想されます。しかし、業界環境が厳しく、市場規模が頭打ちの状況化の場合、高成長するためには他社のシェアを大きく切り取る必要があり、簡単ではないのです。成長している業界環境に置かれているかどうかは重要なファクターとなるのです。

これら3つが主要なファクターになりますが、会社が高成長する企業かどうか上場審査で確認が必要な項目は他にもあります。

販売先企業が増加しているかどうかです。

取引先が法人であるならば、売上高の増加と共に、取引先が増えていることが予想されるはずです。この法人数が毎年横ばいであったならば、高成長しているとは言えないでしょう。

その他には、年毎の従業員数の増加実績及び今後の人員計画の状況です。

ビジネスモデルにも依りますが、高成長し続ければ売上高は増加し、それに伴って営業人員の増員、管理部門の人員の強化等、従業員を増員しなければ企業として対応が追い付かなくなります。従って、売上高に応じて、人員計画で各部門の人員が適切に増員されているのかも重要な確認ポイントのひとつです。時々見かけますが、売上高は倍々に増加する計画にも関わらず、人員計画はほとんど増えない計画になっており、利益が大幅に増益になるものは、将来的に計画自体を修正せざるを得なくなるでしょう。

これらのファクターを総合的に勘案した結果、高成長といえるだけの利益計画が策定されているのかが初めて浮き彫りになるのです。業績というのは、ひとつひとつの小さな取引の積み重ねの結果であり、個々の取引を短期間で全部確認はできなくても、主要な取引先との一定期間(月次・四半期・半期・通期)の結果が、減少したのか、横ばいなのか、増加したのか、それはなぜそのような結果になったのかを確認することによって、企業の一定期間の活動の実態がわかります。

皆さんもご担当企業のこれらのファクターが高成長企業として該当しているかどうか、再度検証することによって適切なアドバイスが見いだせることでしょう。もしかしたら、GAFAに続くビジネスモデルのプラットフォーマー企業が現れるかもしれません。

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/07/14

2026/07/13

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2026/02/19

2025/12/25

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る