PEファンドのファンドレイズとは

大久保隆史さんの記事

はじめに

時折、経済ニュースで「投資ファンドのXXX社、500億円のファンドレイズを完了」と報道されます。

本日は、PEファンドの「ファンドレイズ」とは何なのか、について解説します。

PEファンドの組成

PEファンドは、自社以外の外部投資家から有期限(一般的には10年)で運用を委託された資金を、非上場会社への支配権獲得を伴う投資という形で運用し、運用益を投資家に還元するビジネスモデルです。

国内のPEファンドは通常、「投資事業有限責任組合」の形式でファンドを組成します。投資事業有限責任組合を組成するために、外部投資家を募ることを「ファンドレイズ」と言います。PEファンド運営会社は、ファンド組成にあたり、適格機関投資家等特例業者として金融庁に届け出を行う必要があります。

そして、PEファンド運営会社は、投資事業有限責任組合無限責任組合員(General Partner;GP)となり、実際の投資業務を執行します。また、外部投資家は、有限責任組合員(Limited Partner;LP)となります。

ファンド組成は、外部投資家からの出資を募るわけですが、これは株式を発行するわけではありません。また、ファンド組成と同時に、総額の出資があるわけではありません。この例でいえば、500億円は、投資家がPEファンド運営会社に資金拠出を約束した金額の総額です。なお、ファンド総額の数%はPEファンド運営会社や代表者が拠出することが一般的です。

実際に資金が投資家からPEファンド運営会社に拠出されるタイミングは、実際の投資を実行する時と、毎年の管理報酬を支払う時となります。当該資金拠出はPEファンド運営会社から投資家への通知をもって行われますが、これを「キャピタル・コール」といいます。

投資家は、資金運用効率の最大化を求めますので、実際に投資先の株式の取得代金を払う必要が生じるまで資金を拠出しません。投資先も決まっていないのに資金をPEファンド運営会社に預けただけでは何も収益が生まれないためです。

PEファンドの売上

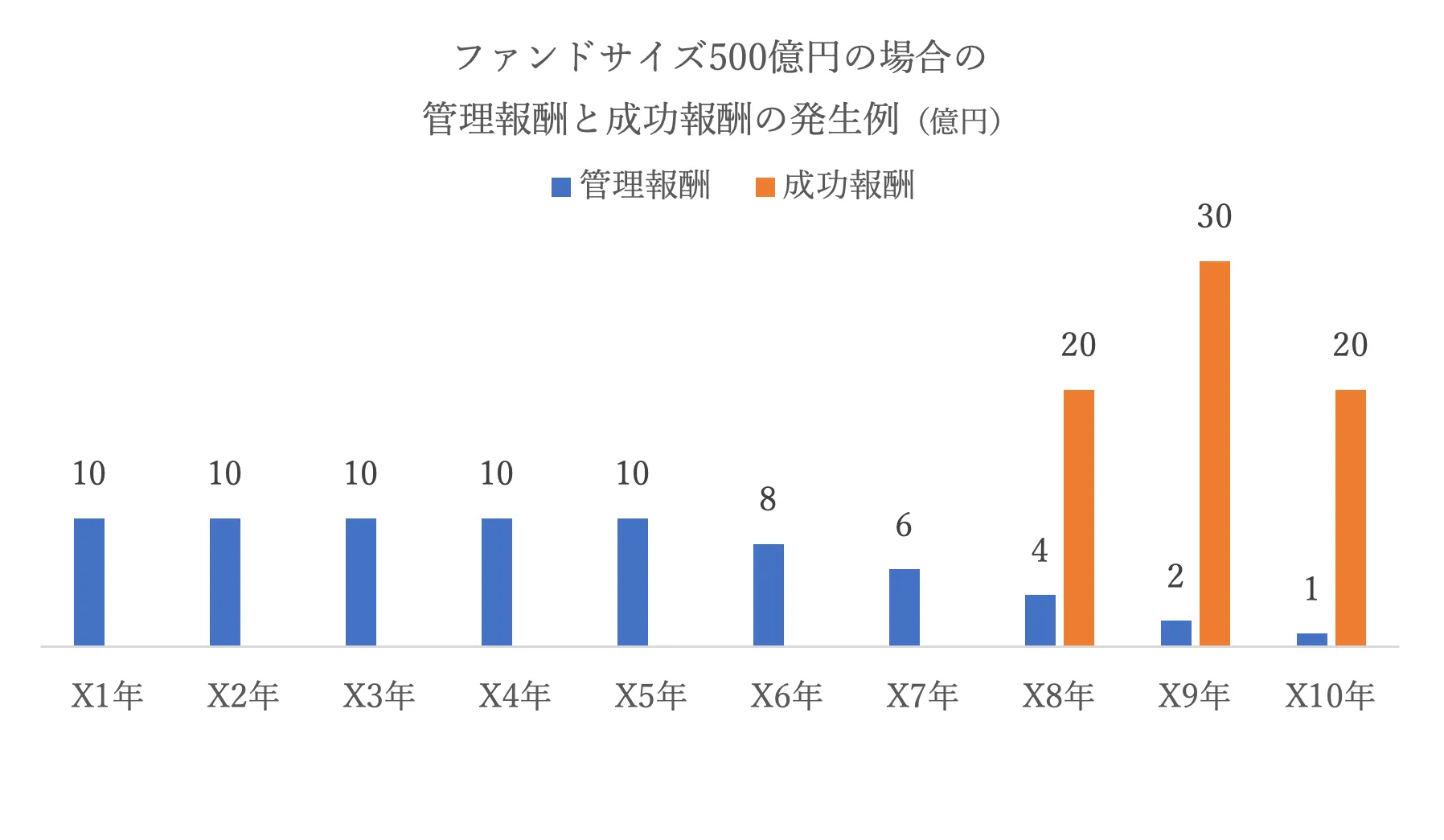

PEファンドの売上は、投資家から受け取る報酬です。大きく①管理報酬と、②成功報酬があります。

① 管理報酬は、ファンドの組成額(前述の例では500億円)に通常2.0%を乗じて年間の管理報酬とします。ただし、この計算によるのは、組成から5年間のみです。6年目以降、ファンド精算時までは、投資残高(投資継続中の保有株式の簿価)に対して2.0%を乗じて年間の管理報酬とします。

② 成功報酬は一般に以下の計算式により、計算されます(実際には付帯条件もありますが簡略化)

成功報酬=【(ファンドの全ての)投資回収合計額-総投資額・投資費用-管理報酬累計額】×20%

成功報酬は、ファンドの精算(=すべての投資先の株式を売却完了したとき)を待たずとも、発生する場合があります。この場合は、順調に投資利益の計上が進み、一部投資先を残しても、ファンド全体としての投資利益発生が確定している場合ですので、成功したファンドといえます。

通常、PEファンド運営会社としては、一定程度まではファンドの組成額を大きくしようとします。組成額が大きければ、管理報酬の額も大きくなり、毎年の固定収益が安定します。安定した管理報酬を原資にして投資担当者を多く雇用して投資実行ペースを加速させたり、投資先への経営支援を充実させることができるからです。またファンド組成額が大きければ、投資先1社あたりに投資できる金額も大きくなります。投資先1社あたりの投資額上限も、組合契約で規定されます。

通常、組合契約上、投資実行可能期限は組成から5年と定められています。組成から5年が到来するタイミングで新規投資はできなくなりますので、新たな投資を行うには次のファンドを組成することになります。次のファンドを組成するには、単に5年間の投資期限が到来するだけでなく、運用中のファンドの組成額の60-75%程度を投資額及び管理報酬として消化することが条件と言われます。

従い、ファンド組成から時間が経過したにもかかわらず、投資実行が進んでいないと、PEファンド経営陣にとっては大きなプレッシャーとなります。大型のファンドを組成したにも関わらず、投資実行が進まない場合には、最悪、次のファンドを組成できずに、PEファンドとしての活動が終了してしまうこともあります。ファンド組成額をどれくらいにするかは、PEファンド経営の重要な要素の一つとなります。

一方、早期に投資実行を進め、5年を待たずに次のファンドレイズに成功すると、複数のファンドの運用期間が重なり、それぞれのファンドから管理報酬が発生するため、PEファンド運営会社の収益基盤はさらに安定します。

従業員への分配

PEファンド運営会社の従業員にとっての関心は、ファンド全体でどれくらいの成功報酬が、どのタイミングで得られるかということに加えて、自分への賞与としての配分額はいくらになるか、ということです。

PEファンド各社ごとに、成功報酬の従業員への分配ルールは異なっており、外部からは容易にわかりません。

一例としては、以下のA―Cに賞与原資を分割した上で、個人への分配を行います。

A:パートナー等経営陣への支給額

B①:従業員への分配の内、職位や在籍期間によって一律平等に決まる部分

B②:従業員への分配の内、投資利益が発生した投資案件への貢献度合いによって決まる部分

C:PEファンド運営会社に留保する部分

上記の例で言いますと、自分の関与した投資案件が、損失が発生した案件ばかりの場合には、B②はもらえないということになります。また、自分が関与した投資案件で多額の投資利益をもたらしたとしても、そもそもAの部分や、Cの部分への分配が大きい場合、期待したほどの賞与をもらえなかったということも起こりえます。また、職位が低い場合は、分配額も相対的に小さくなることが一般的です。

時間をかけて結果を出したにもかかわらず金銭的に報われなかった場合のショックは計り知れません。転職活動の際には、エージェントからの情報のみならず、業界での評判を積極的に収集することが重要となります。

まとめ

PEファンドが投資家から受け取る報酬は、運用中のファンドを合計した運用資産残高(AUM:Assets under management)により計算される管理報酬と、投資利益によって発生する成功報酬から成ります。管理報酬の水準はファンドの人員規模決定の基礎となり、投資ペースや投資実行後の経営支援の水準に大きく影響を与えます。また、成功報酬の絶対額が大きくなりやすいのも、運用資産残高が大きいファンドとなります。

転職活動の際には、当該ファンドに、どのような投資実績があるのか、運用中のファンドの残存期間はどれくらいあるのか、給与水準・昇進ルールと、成功報酬の分配ルールはどのようなものかを考慮に入れる必要があります。

■関連記事

記事をシェアする

この記事を書いた人

アトム・アドバイザリー(株)代表取締役 大久保 隆史(公認会計士)

投資ファンド2社、投資銀行、監査法人での約20年の経験を基に、2020年10月独立。

投資ファンド2社での11年の経験は、ソーシングから投資実行、投資後の成長支援、新たな資本政策実行まで一連の投資プロセスに至る。また、複数の投資先で取締役としての経営参画実績・常駐経験を有する。

現在は投資ファンド、コンサルティング会社、事業会社を顧客として投資及びM&Aに関するアドバイザリー(デュー・ディリジェンス含む)と、企業価値向上支援を提供。複数の企業で顧問・アドバイザーに就任。愛知県名古屋市出身、東京大学経済学部卒業。

新着記事

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2026/02/19

2025/12/25

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る