No.2 上場市場の変遷と市場区分の見直しについて

中村和郎さんの記事

皆さんは世界最古の企業をご存じでしょうか?

それは日本の建築会社の㈱金剛組という会社です。創業はなんと578年、聖徳太子が四天王寺を建立するために百済から呼んだ寺のお抱え宮大工が起源で、1,400年以上の伝統を守り続けております。1955年に株式会社化され、倒産寸前の時期もありましたが、2006年に高松建設㈱の出資により再出発し、現在は高松コンストラクショングループの一企業として伝統を継承しております。因みに、日本初の株式会社は1873年に設立された㈱第一国立銀行です。

では、世界初の株式会社は皆さんご存知でしょうか?誰でも名前を聞いたことのある有名企業です。1602年にオランダで設立されたオランダ東インド会社(Verenigde Oost-Indische Compagnie 略称VOC 以下「VOC」という)です。1580年にオランダと敵対するスペインがポルトガルを併合、それまでポルトガルからコショウを調達していたオランダは荷が入らず窮地に陥りました。そこで自らコショウを調達すべく船団を組み、喜望峰経由で直接コショウ貿易に乗り出したわけです。1602年に17人の発起人によって650万ギルダー(10ギルダー=1ポンド)の資本金を集めて設立されました。VOCは21年間のすべての航海をひとつの事業とみなしました。今日の永久資本制と呼ばれる継続性のある会社に近かったのです。さらに、株主は有限責任であると明記されていた点も、現代の株式会社の始祖としてふさわしいものでした。この事業の継続性と有限責任のおかげで、VOCの株式は売買が容易になり活発に取引されました。

そして、VOC設立と同年の1602年にアムステルダム取引所が設立されることとなったのです。従って、アムステルダム取引所が世界初の株式取引所ということになります。日本は1878年(明治11年)5月に東証の前身である東京株式取引所がスタートです。

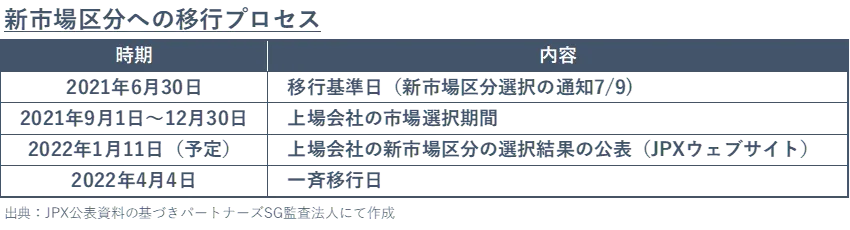

前置きが長くなりましたが、日本も漸く市場再編に着手し、この2021年9月1日から新市場の選択申請が始まりました。2022年4月4日からスタートする新市場区分のプライム市場に残れるかどうか、東証第一部上場の企業間では話題となっていました。上場企業の中には、プライム市場に残れたことをプレスリリースにて発表する企業もありました。東証第一部上場企業のうち、プライム市場の上場維持基準に該当していた企業は全体の約7割1,527社(2021年6月30日時点の東証第一部上場企業数は2,191社)、基準未達の企業は664社の結果となりました(『東証1部の約3割「プライム」該当せず 市場再編で通知』2021年7月9日付日本経済新聞記事)。

2021年9月3日現在の現市場区分における上場会社数と時価総額をご覧いただきます(下表「JPX 市場区分別上場社数及び時価総額」)といかに日本の株式市場構成が偏っているか、ご理解いただけると思います。

2021年9月3日現在の上場会社数3,782社(TOKYO PROを含む)のうち、東証第一部上場企業が2,188社と社数全体の58%を占め、時価総額においては97%を占めております。つまり、一番上位のプレミアム市場であるはずの東証第一部が、ピラミッド型構造の頂点ではなく、逆ピラミッド型構造(実際には一極集中)となっているのです。時価総額31兆円のトヨタ自動車のような企業もあれば、時価総額が50億円以下の小さく、流動性に乏しく、投資対象になりにくい企業が混在しているのが東証第一部という市場となります。さらに、日本企業は、一部の海外投資家から見た場合に、コーポレート・ガバナンスに対する企業意識が低く、投資判断が難しい市場として映っていたことも市場改革の一因になったと考えられます。これらを解消し、海外投資家からも健全な株式市場として評価されることが急務であると言えるでしょう。

何故、このような市場構成となっているのでしょうか?

市場の変遷と共に過去に遡ってみると、ベンチャー企業が目指すJASDAQの前身は店頭登録市場でした。日本証券業協会が審査を行って店頭登録基準を満たした企業を店頭登録銘柄として承認することで、売買が行われていました(下図「市場統合の変遷」参照)。このように、取引所で売買される上場銘柄とは分けられていたのです。当時、ベンチャー企業は上場ではなく、店頭登録を目指しておりました。その後、1998年12月証券取引法改正に伴い、ジャスダック・サービスのマーケットメイク制度が導入され、2004年12月証券取引所の免許交付により正式に取引所(JASDAQ)となりました。

一方、2000年5月8日に米ナスダック、ソフトバンク、大阪証券取引所(以下「大証」)が中心となってナスダック・ジャパンを開設しました。これは米証券業協会が運営する店頭株市場の日本版でした。その後、経営環境が悪化し、2002年10月15日付で米ナスダックとの業務協力契約を解消し、大証が市場運営を継続しました。そして、2002年12月16日よりヘラクレス(ニッポン・ニュー・マーケット-ヘラクレス)として大証単独運営となったのでした。

その後、2010年10月12日、ヘラクレス及びJASDAQ NEO(後のJASDAQグロース)と、前述のJASDAQを統合し、「新JASDAQ」として再スタートしました。この統合された「新JASDAQ」が現在のJASDAQ スタンダード及びグロース市場です。

他方、JASDAQは、1999年11月からスタートした東証が運営する新興企業向けのマザーズ市場と競合するようになり、ベンチャー企業の上場企業を分け合う競争が継続しました。暫く、IPOの新興市場向け市場として、JASDAQとマザーズは新規上場社数を競い合いましたが、2013年7月に東証と大証の現物取引市場の統合がなされて、どちらも日本取引所グループ(以下「JPX」という)の市場という構成になりました。

これが過去の市場統合の経緯ですが、この大証が運営したJASDAQとマザーズの市場間競争の過程で、東証が改訂した上場基準が、東証第一部の企業群を時価総額が玉石混合の市場にすることとなり、市場区分改正の経緯へと繋がりました。

東証は、マザーズの優位性の一手として、マザーズから東証第一部に市場変更する場合の上場時価総額基準を250億円から40億円に引き下げたのです。つまり、現在のマザーズに上場する企業の平均的な時価総額は50億円前後であることを考えると、マザーズ上場の翌年には東証第一部に市場変更可能ということになりました。

一方で、大証が運営するJASDAQから東証第一部に市場変更する場合の時価総額基準は250億円のままであったことから、上場を目指す未上場企業の多くは、よりステータスの高い東証第一部へ市場変更しやすいマザーズ市場を目指すこととなりました結果として、毎年新規上場する企業の70%程度はマザーズを目指す現状となりました。

ここで、「JPX 市場区分別上場社数及び時価総額」の市場区分別の上場社数をご覧ください。毎年70%新規上場が増加するはずのマザーズが377社であるのに対して、JASDAQ(S)は657社であることに疑問を感じませんでしょうか?つまり、マザーズに上場した企業のうち一定数は毎年東証第一部に市場変更しているのです。昨年(2020年)でマザーズから東証第一部への市場変更数は30社、今年(2021年)もすでに8社が東証第一部上場を果たしております。

これまでご説明しましたように、現在の市場構成は過去の市場構成の変遷の産物です。来年(2022年)4月からスタートする新市場区分が本来あるべき市場構成に分類されているのが理想ですが、すでに上場している企業が3,700社強存在することから、現在の構成に引き摺られるのはやむを得ないことでしょう。上場企業がどの市場に属するか、その企業を見ただけでイメージできるのが理想でしょうが、新しい市場区分がどのように評価されるか、来年度以降に投資家の審判が待っていることになります。

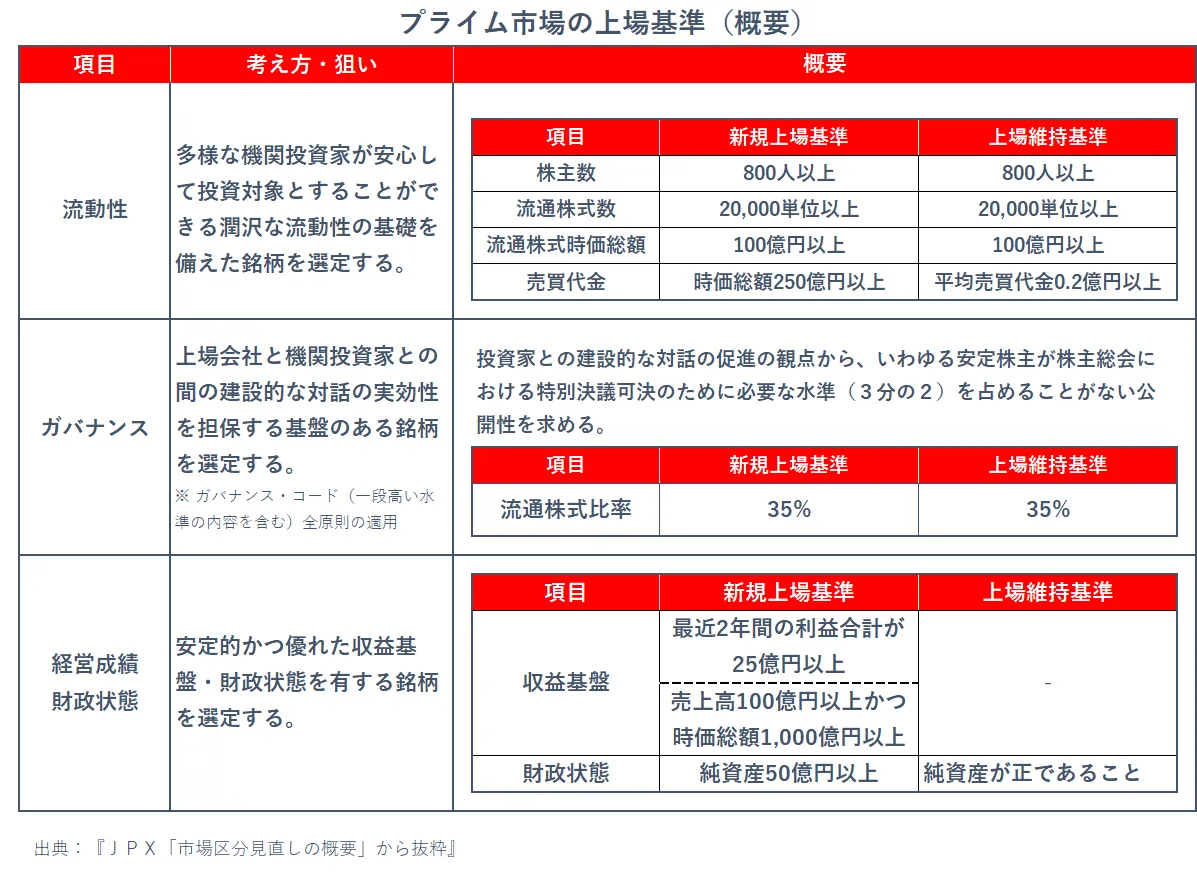

最後に、今回の市場区分(下表、各市場別「上場基準(概要)」参照)の大きな変更点ですが、プライム市場に如何に魅力ある上場企業を送り込み日本市場の活性化に繋げるための変更がポイントです。そのプライム市場の上場基準の主要なポイントは、流通株式時価総額100億円以上、最近2年間の利益合計25億円以上(旧基準は5億円)、純資産50億円以上(旧基準は10億円)と旧基準より大きく変更されており、特に、流通時価総額100億円以上という基準は難しい基準となります。時価総額が250億円以上ないと達成できないレベルの基準となります。

その他には上場廃止基準を廃止し、上場維持基準を創設、上場基準と同様な水準として上場に相応しくない企業の延命を図ることがないように厳しくしております。

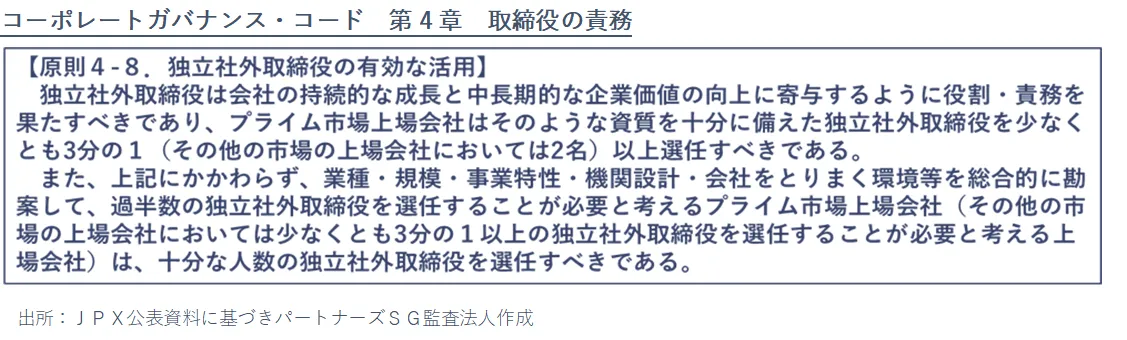

さらに、6月11日に公表改訂されたコーポレートガバナンス・コードでは少なくとも1/3の独立社外取締役の選任を求められております(下表「コーポレートガバナンス・コード 第4章 取締役の責務」参照)。

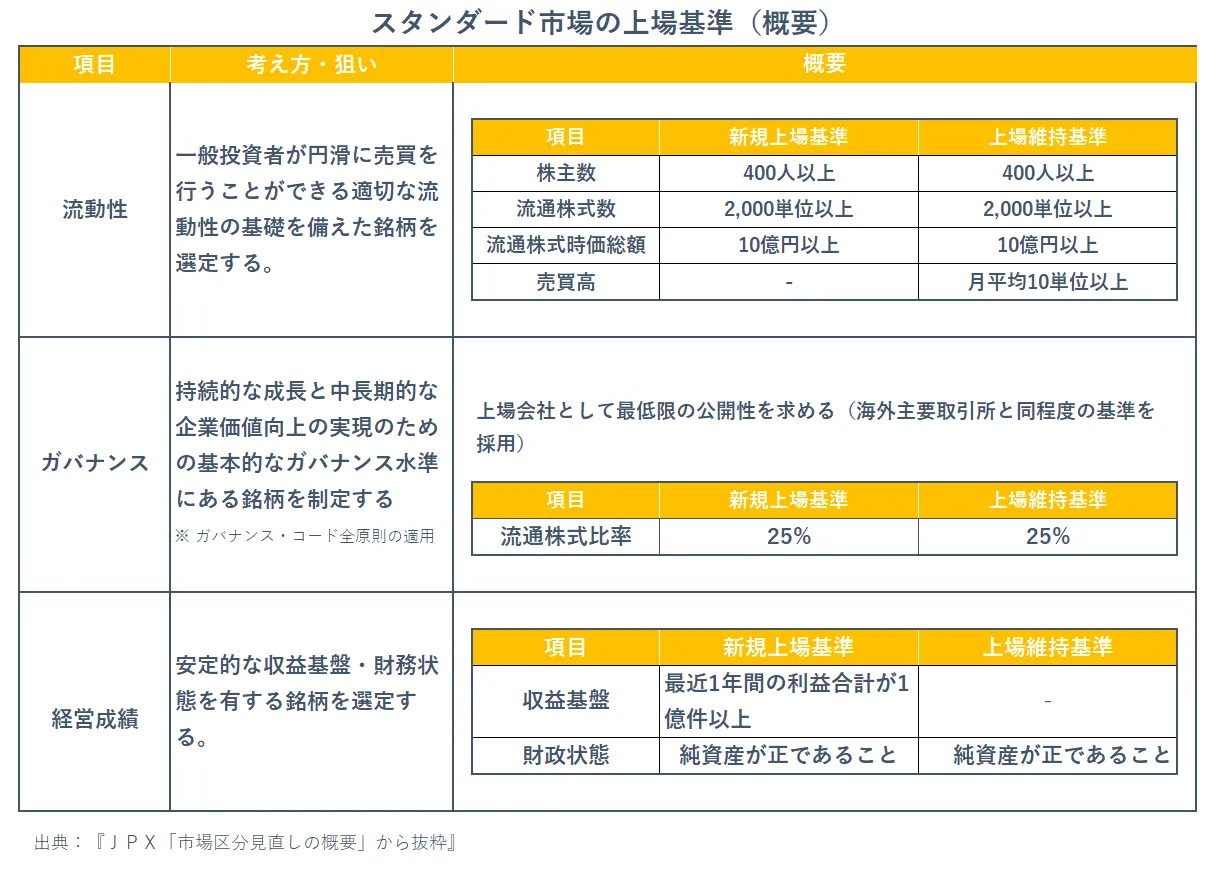

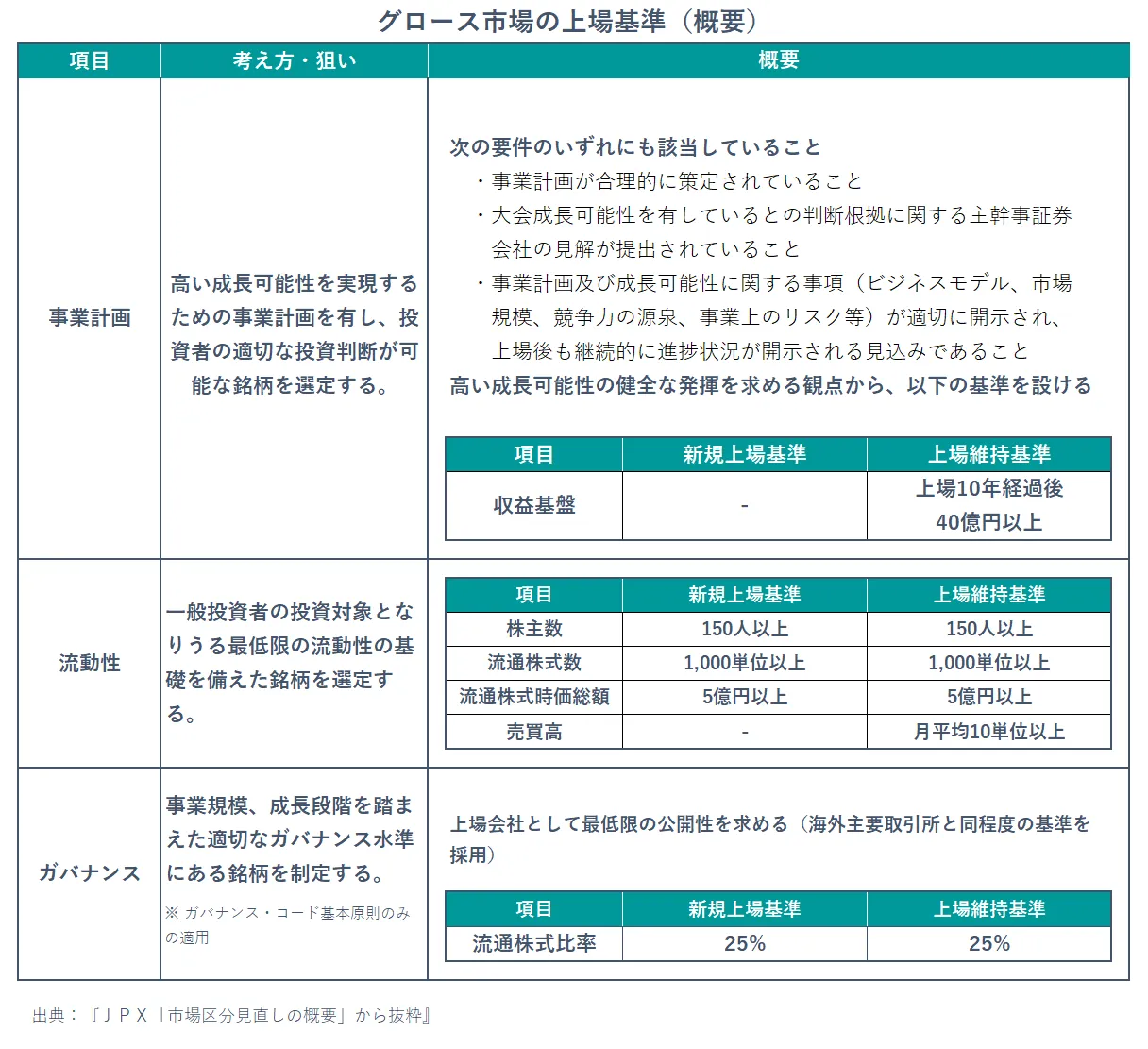

一方で、新興市場のグロース市場はマザーズ市場の後継であり、上場基準も変化していない。これは、日本のベンチャー企業を呼び込む市場としての重要な位置づけを損ないたくないことから、マザーズと同様な上場基準を維持したものと推察されます。コーポレートガバナンス・コードも基本原則のみの対応でよいことから、これまでと同様な対応でよいことになります。

このことから、多くのベンチャー企業をグロース市場に呼び込む機能は維持され、8月25日現在、マザーズ市場で60社(承認済の上場予定を含む)、全体で80社(承認済の上場予定を含む)もの企業が2021年に上場予定となっており、2020年を上回る新規上場企業数になることは疑いようのないものとなっております。

他方、スタンダード市場は、上場の形式基準は新規上場企業に容易な基準として維持されているものの、コーポレートガバナンス・コードは旧 東証第二部市場に引っ張られ、全原則においてコンプライ・オア・エクスプレインが求められるため、グロース市場に比べ新規上場企業から敬遠される市場になる可能性があるのかもしれません。

日本のベンチャーでユニコーン企業(創業から10年以内、時価総額10億ドル以上の未上場ベンチャー企業)はほとんどないと言われて久しいですが、この上場基準の変更を厳しいものと捉えるか、当然と捉えるかは人それぞれでしょう。いずれにせよ、海外投資家から評価される企業が1社でも多く株式市場デビューすることが日本市場の将来に繋がるものとなるでしょう。10年以上かかろうとも、世界を席巻するような事業展開の新しいベンチャー企業が登場することを望んで止みません。

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/01/06

2025/12/16

2025/05/08

2026/02/19

2026/02/20

2025/12/25

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る