PEとVCの違い

大久保隆史さんの記事

業界概観

投資ファンドとは投資家から受託した運用資金を様々な資産に投資し、投資利益を上げて、投資家に分配する仕組みです。投資ファンドと聞くと2000年代の不良債権ビジネスを題材にしたドラマ「ハゲタカ」のイメージを持たれるかもしれませんが、投資対象となる資産は投資ファンドの種類によって異なり、上場株式、未上場株式、不動産、通貨、債権、金融派生商品等様々です。

その中でも、主に未上場株式への投資を行うプライベートエクイティファンド(「PE」)とベンチャーキャピタル(「VC」)は、少なくない公認会計士出身者が活躍する業界です。PEとVCでは、投資対象とする企業の成長ステージが異なるため、求められる人材・必要な経験も大きく異なります。

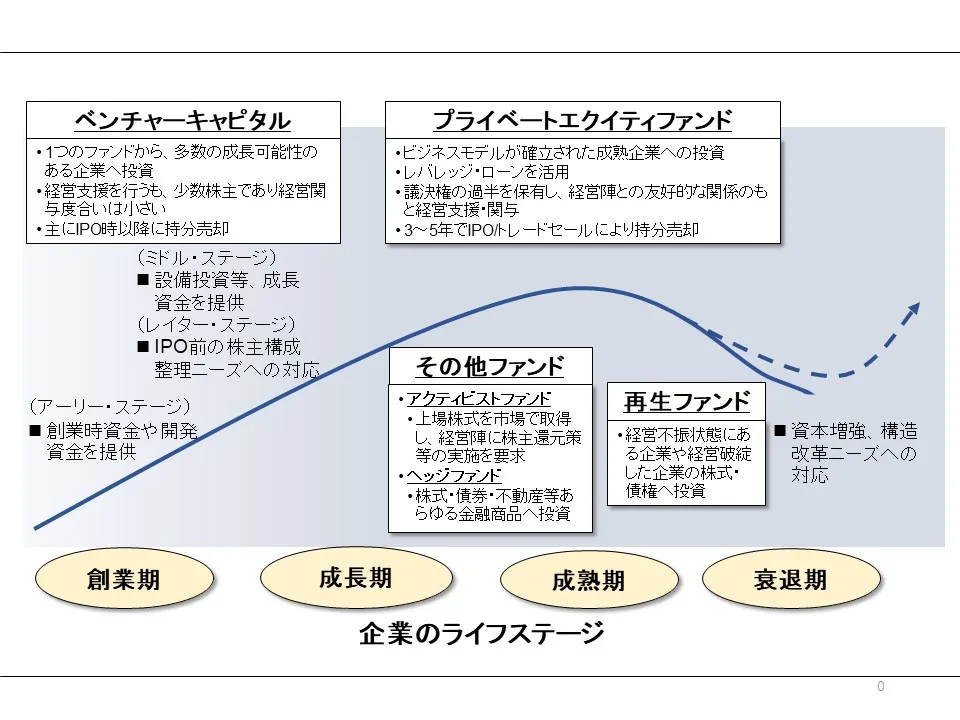

【図:投資ファンド概観】

PE業界概要

PE業界は日本では約30年の歴史があり、現在、投資ファンド運営会社は主要な会社だけでも50社近くあります。独立系ファンド、金融機関系ファンド、外資系ファンドと出自は異なる中で、長年の投資実績を有するファンドも多くあります。ここ10年で大きく業界規模が拡大し、ファンド運営会社の新設も続くほか、有力なファンド運営会社は人員規模、運用資金規模を拡大させています。運用資金規模(組成するファンドの規模)は数十億円~1,000億円超まで幅があり、それに伴って投資1件当たりの投資金額のサイズも異なります。

組成するファンドの一般的な運用期間は10年間であり、前半の5年間で投資を実行します。投資対象は、主にビジネスモデルが確立され、業績が安定しているものの、投資後の経営支援によりもう一段の成長が可能な企業となります。具体的な投資事例としては、大手企業による非中核事業または子会社の売却案件や、中堅・中小企業の事業承継案件が多くあります。

投資時には、原則発行済株式の過半数を取得します。また、株式取得代金の一部は、金融機関から融資(レバレッジ・ローン)として調達し、将来の投資先企業の収益から返済します。このため、投資実行前には事業・法務・財務・税務・環境・ITといった分野で入念なデュー・ディリジェンスを行い、投資後の想定事業計画を策定します。

投資後は、経営面では外部から経営陣を招聘することも多くあります。また、ファンド運営会社の投資担当者も社外取締役として参画し、投資先の役職員と密に協働(「ハンズオン」)して企業価値の向上(「バリューアップ」)に取り組みます。

投資後3~5年程度の期間で一定の業績成長を達成すると、新たな株主への株式譲渡、またはIPOによる株式売却によって投資回収を行います(「Exit」)。

一つのファンドからの投資件数は6-10件程度であり、ファンドの投資可能金額を使い切ると、次のファンドを繰り返し組成していくことになります。

VC業界概要

日本のVC業界は、PE業界よりも古く、1970年代以降、金融機関系VCの日本合同ファイナンス(現ジャフコ)や日本インベストメント・ファイナンスが設立され、投資活動が開始されました。その後、周期的なベンチャーブームを超えて、2010年以降は、事業会社によるコーポレート・ベンチャーキャピタル(「CVC」)の設立も増え、現在では金融機関系、独立系、CVC、政府系、大学発と様々な出自のVCが活動しています。

VCの投資対象企業は基本的にIPOを目指して事業成長資金の調達を行うスタートアップ企業です。VCは投資先企業の増資を引受け、投資先企業に成長資金を提供します。

スタートアップ企業と言っても、成長段階に応じて、①起業前のシードステージ、②事業開始直後で売上未計上のアーリーステージ、③単月黒字化前後のミドルステージ、④IPOを見据えて株主構成を整理するレイターステージと区分けができ、どのステージの企業に投資をするかという投資方針も、ファンドごとに明確になっています。

VCの投資は、事業の新規性が高く成功するかどうかわからない企業への投資であることから、ハイリスク・ハイリターンの投資となります。投資リスクを分散させるために、一つのファンドから数十社といった企業に投資を行い、数十社の中からホームラン級の投資成功案件数件を生み出し、投資利益獲得に至らなかった案件の損失を打ち返して、ファンド全体としてリターンを獲得する性格です。また、投資先に対する出資割合は最大でも数十%程度で、投資担当者一人当たりの担当投資先数も多くなります。また、PEファンドと異なり、同じ投資先に複数のVCが投資することも一般的です。

投資期間は、どのステージの企業に投資するかで変わってきますが、通常5年程度でしょう。また、投資後の投資先企業への関与の程度も、VC運営会社によって様々ですが、基本的には創業経営者が経営を主導し、それをサポートすることとなりますので、PEファンドよりも投資後の関与度合いは小さいことが一般的です。

求められる人材

PEとVCのいずれも、公認会計士資格があるからといって活躍できる業界ではありませんが、公認会計士としての会計・財務・税務や経営支援の経験に加えて、各業界で求められるスキルを自ら身に付けることで、転職可能な業界と言えるでしょう。

PE業界・VC業界共に若手人材に求められる資質・経験・能力は、例えば以下のようなものです。

-

複数の案件を並行しながら、タイムスケジュールを守ってタスクを遂行する能力

-

社内メンバー、投資先役職員や外部専門家と円滑に協働できる人間性・コミュニケーション力

-

論理的思考力、説明能力

-

情報収集能力・行動力

-

辛抱強さ、ストレス耐性

-

ビジネスに対する知的好奇心・探求心

PE業界では、公認会計士であれば更に以下のような知識・経験が求められます。

-

財務モデリング(レバレッジ・ローン活用モデル)の知識・経験

-

財務デュー・ディリジェンスの経験

-

会計・税務に関する知識(SPCとの合併等)

これらの経験は会計監査業務のみからは得られないため、PE業界への転職前に監査法人グループのFAS企業で業務を経験したり、監査法人から証券会社等に転職してM&Aアドバイザリー業務を経験することも一般的です。

VC業界であれば、以下のような要素が求められます。

-

新規性の高いビジネスに関する理解力

-

若手起業家とのネットワーク(を構築できる人間性)

-

IPO支援経験

-

理系のバックグラウンド

監査法人でのキャリアを出発点とした場合、VC業界への転職は、PE業界以上にハードルは高いといえます。監査法人から直接VC業界に転職するよりはスタートアップ企業での就業経験や自らの起業経験が求められるでしょう。

公認会計士を目指している方はこちら

あわせて読みたい記事一覧

【イベントレポート】 第10回会計士交流会 ~VC・ファンドver.~

今後の会計士交流会スケジュールはこちらから

記事をシェアする

この記事を書いた人

アトム・アドバイザリー(株)代表取締役 大久保 隆史(公認会計士)

投資ファンド2社、投資銀行、監査法人での約20年の経験を基に、2020年10月独立。

投資ファンド2社での11年の経験は、ソーシングから投資実行、投資後の成長支援、新たな資本政策実行まで一連の投資プロセスに至る。また、複数の投資先で取締役としての経営参画実績・常駐経験を有する。

現在は投資ファンド、コンサルティング会社、事業会社を顧客として投資及びM&Aに関するアドバイザリー(デュー・ディリジェンス含む)と、企業価値向上支援を提供。複数の企業で顧問・アドバイザーに就任。愛知県名古屋市出身、東京大学経済学部卒業。

新着記事

2026/01/06

2025/12/16

2025/05/08

2026/02/19

2026/02/20

2025/12/25

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る