No.6 コーポレートガバナンス~魅力ある企業となるために~

中村和郎さんの記事

オーナー企業にありがちなのが、何でも社長が意思決定しているケースです。自分が決めないと気が済まない社長の性格に因るのかもしれませんが、MY COMPANY意識が強いからだと思われます。上場審査ではこれは通用しません。

オーナー社長の独壇場の取締役会、社長自らが全て決裁する職務権限のルールでは、優秀な人材が離れていってしまう要因となり得ます。気が付いたら社長の周りはイエスマンで固められていることはありませんか?

多少は耳障りの悪いことでも、自らの知見の薄い分野をカバーし、専門的にアドバイスしてくれる人物を置いておくことが会社経営では必要なことです。

それが、上場審査で必要な社外取締役であり、社外監査役であります(監査役会設置会社を前提とします)。

2021年6月に東証から公表された「コーポレートガバナンス・コード」の【原則4-8.独立社外取締役の有効な活用】では、「独立社外取締役は会社の持続的な成長と中長期的な企業価値の向上に寄与するように役割・責任を果たすべきであり、プライム市場上場会社はそのような資質を十分に備えた独立社外取締役を少なくとも3分の1(その他の市場の上場会社においては2名)以上選任すべきである。」としております。

但し、コーポレートガバナンス・コードは、これを義務づけるものではないことから、「コンプライ・オア・エクスプレイン」の手法の下、「実施しない理由」を説明したうえで、規定されている人数の社外役員を選任しないことも認められます。それが、合理的な理由に基づいており、また、実施できる時期を説明できれば、上場審査上は不適合ではありません。相応しい人材が見当たらないため、見つかったら選任するというようなケースが想定されるでしょう。

上場審査では、これらの社外取締役、社外監査役が取締役会において、オーナー社長に適切な牽制をかける防波堤の役目を担い、取締役会の議論に積極的に参加し、取締役会を建設的な意見を交換ができる場にすることを求めているのです。

上場審査では、過去の議事録のチェックだけでなく、社外取締役、常勤監査役の面談があり、取締役会でどのような議論がなされ、それぞれの方がどのような意見具申をしているのか確認しております。まさしく、取締役会においてガバナンスが機能しているかのモニタリングをしているのです。

過去の新規上場会社で問題を起こした例としては、オーナー社長に他の役員が意見をすることができず、暴走を止められなかったケースが相次いでいるため、これらを教訓として、現在のコーポレートガバナンス・コードや上場審査手法は出来上がっております。

事業環境変化の激しいビジネスにおいて、社長ひとりで全ての事象を正しく判断することは難しいことです。事業だけでなく、経理、法務、コンプライアンス等の内部管理面での判断・指示を正しく専門的に行うことは簡単ではありません。それぞれの分野の専門知識を有するプロフェッショナル人材を育てるか、採用する必要があります。

さらに、日常の各組織で行われる決裁は各本部長、部長、課長に職務権限委譲し、各部門に任せることが肝要です。それぞれが自らの役割を組織的に全うすることが上場会社のあるべき姿なのです。それぞれの担当者任せではなく、その上長が確認・検証し、チェック機能として働くことが、組織としてのガバナンス機能です。

未公開会社の場合、人材不足を理由に担当者個人任せの業務が見受けられますが、これでは個人の不正の温床となること、重要な業務を任せた個人が欠病・退職した場合に当該業務を引き継ぐことができなくなる可能性が生ずること等の問題が生じます。そのようなリスクを避けるために、担当者は複数にしておくこと、万が一の時には上長による代替が可能で、日常業務では、牽制機能として上長が部下の業務を確認することが必要です。

また、最近問題を起こしている企業の不正会計の状況からすると、上司も部下も一蓮托生のケースが見受けられることから、内部監査室による定期的なモニタリングは当然必須です。その他に経営幹部から独立した内部通報制度の設置が望ましいと思われます。

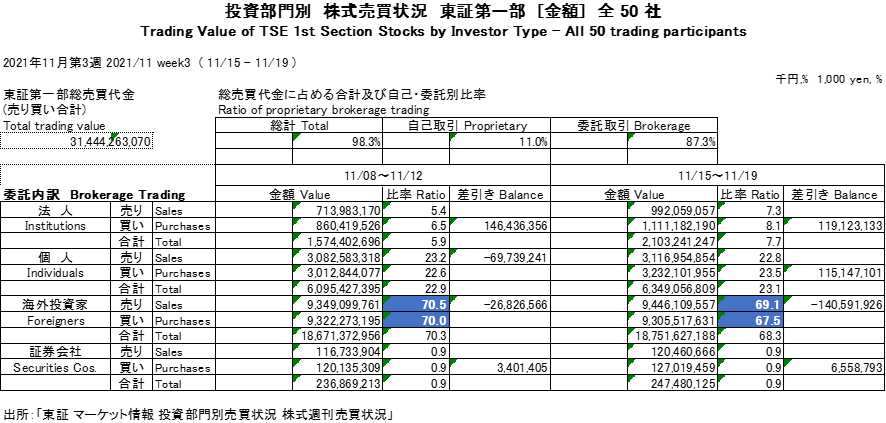

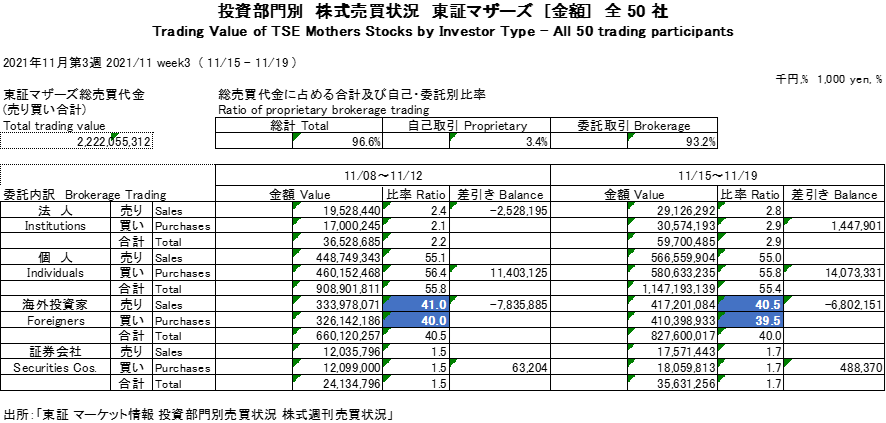

日本の株式市場における東証第一部総売買代金に占める委託内訳(Brokerage Trading)の海外投資家比率は約70%(東証「投資部門別 株式売買状況 東証第一部」に基づく)であるのに対して、東証マザーズは約40%(東証「投資部門別 株式売買状況 東証マザーズ」に基づく)でしかありません。日本の株式市場がグローバルな市場として認められるためにはマザーズが、米国のNASDAQ市場のようなグローバルIPO企業を輩出できる市場にする必要があり、そのためにもコーポレートガバナンス体制を整え、海外投資家に安心して投資してもらう必要があります。

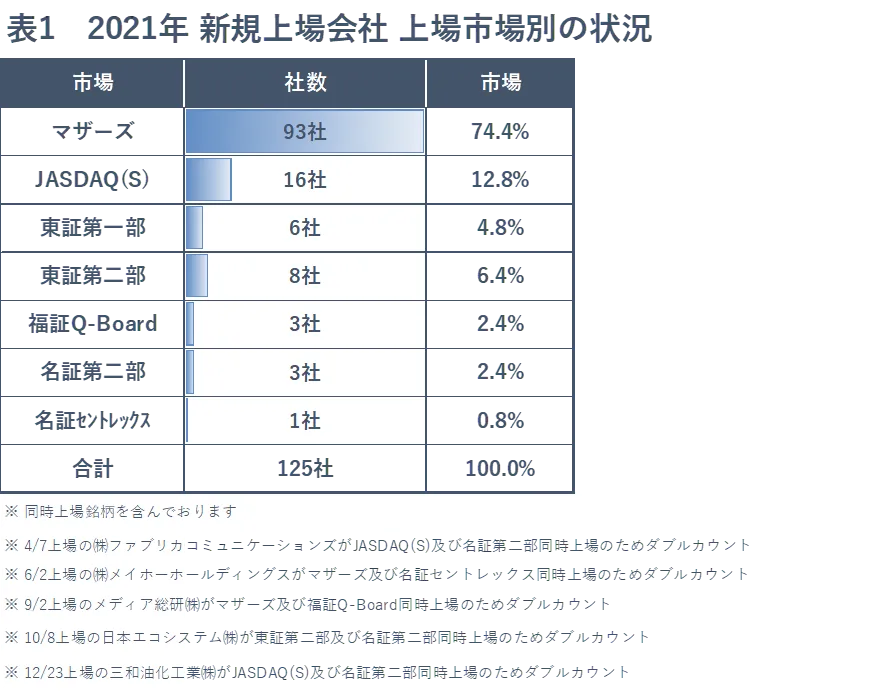

日本市場の現状は、新規上場する企業の74%(「表1 2021年 新規上場会社 上場市場別の状況」参照)が東証マザーズ市場であるにも関わらず、当該時価総額は日本市場の時価総額770兆円の1.3%に過ぎません。東証第一部が96.6%を占めており、歪んだ市場構成となっています(2021/11/25現在 「表2 JPX 市場区分別上場社数及び時価総額」参照)。

一方、米国市場は米国のNYSEは26.64兆ドルの時価総額で、NASDAQは23.46兆ドルあります(出所:World Federation Exchanges)。NASDAQに該当するのが日本のマザーズ市場だと仮定すると雲泥の差です。また、米国市場全体の時価総額をランキングにすると、上位はNASDAQ銘柄で占められております。

1位アップル、2位マイクロソフト、3位アマゾン・ドット・コム、4位テスラ、5位アルファベットです。

それだけ、成長しグローバルになっている企業は米国にはたくさん存在しますが、日本の時価総額上位にはマザーズ市場から成長した企業は存在しません。海外投資家が積極的に売買するような魅力ある企業の輩出が永遠の課題です。グローバル企業となるためにも、コーポレートガバナンスは解決すべき課題のひとつなのです。

上場会社に求められるトップの在り方は、社長が会社の進むべき方向性について、正しく舵を取ることです。重要な決定は取締役会で議論し、それぞれの担当役員の意見を尊重し、会議体を通じて正しい結論を導き出すことにあります。

未公開企業の社長がMY COMPANYからOUR COMPANYへ意識変革できるかは皆さんのアドバイス次第です。是非明日のグローバル企業を育ててください。

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/19

2026/02/20

2025/12/25

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る