【イベントレポート】英語×会計で市場価値を上げる!日本を拠点にグローバル案件に挑む方法

RSM汐留パートナーズ株式会社のCEOを務める前川氏とRSM清和監査法人のマネージャーである秋田谷氏をゲストに招き、CPAラーニング講師である白井氏のファシリテートのもと、USCPA(米国公認会計士)や英語×会計人材のキャリアについてお話していただきました。

本イベントでは、USCPA資格を通じて広がるキャリアの選択肢や、日本に拠点を置きながらグローバルに活躍するための考え方について、実体験を交えながらご紹介いただいております。USCPAを目指している方はもちろん、英語と会計を掛け合わせたキャリアに関心をお持ちの方にとって、多くの学びが得られるレポートとなれば幸いです。

動画でご覧になりたい方はこちら!

イベント概要 – 英語×会計で市場価値を上げる!日本を拠点にグローバル案件に挑む方法

| イベントプログラム | 英語×会計で市場価値を上げる!日本を拠点にグローバル案件に挑む方法 |

| 開催日 | 2025年10月30日(木) 20:00~21:00 |

| 開催場所 | ZOOM |

| 概要 | 2025年公認会計士試験の合格者数1092名(全体合格者1,636名、合格者数占有率66.7%)と過本イベントでは、RSM汐留パートナーズおよびRSM清和監査法人の登壇者を迎え、USCPAや英語×会計人材のキャリアの可能性、日本での具体的な活躍方法について実体験を交えて解説しました。 |

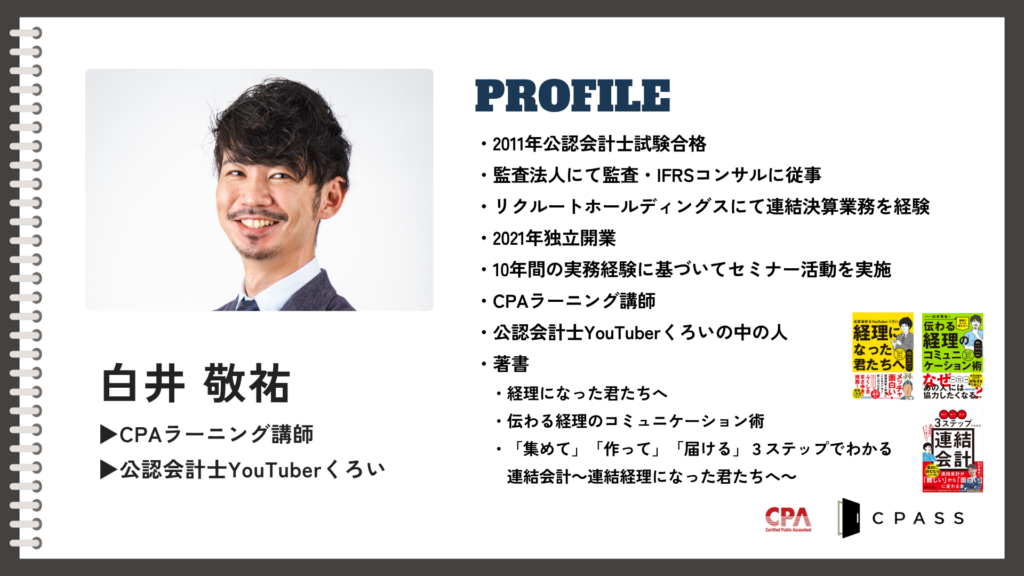

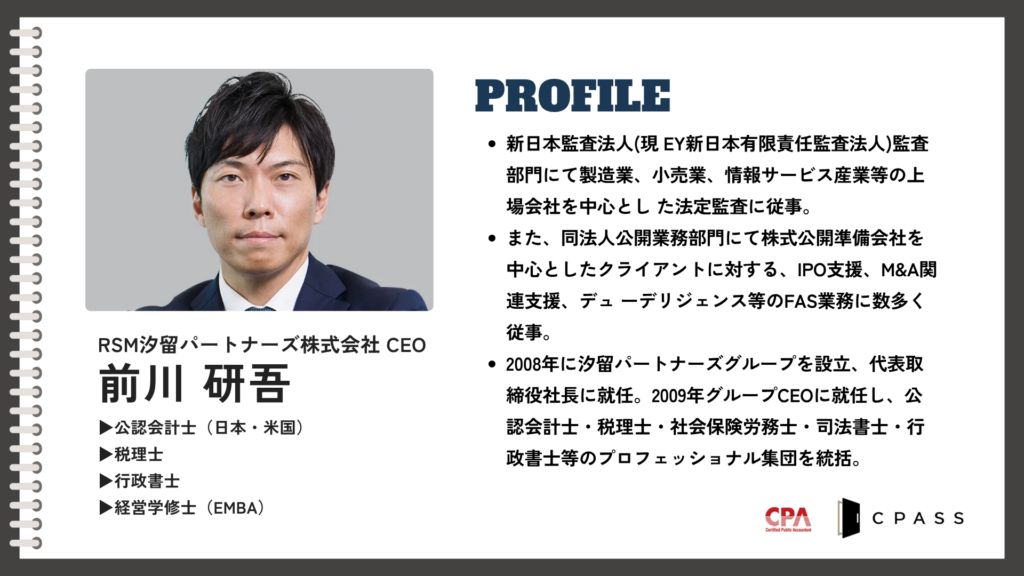

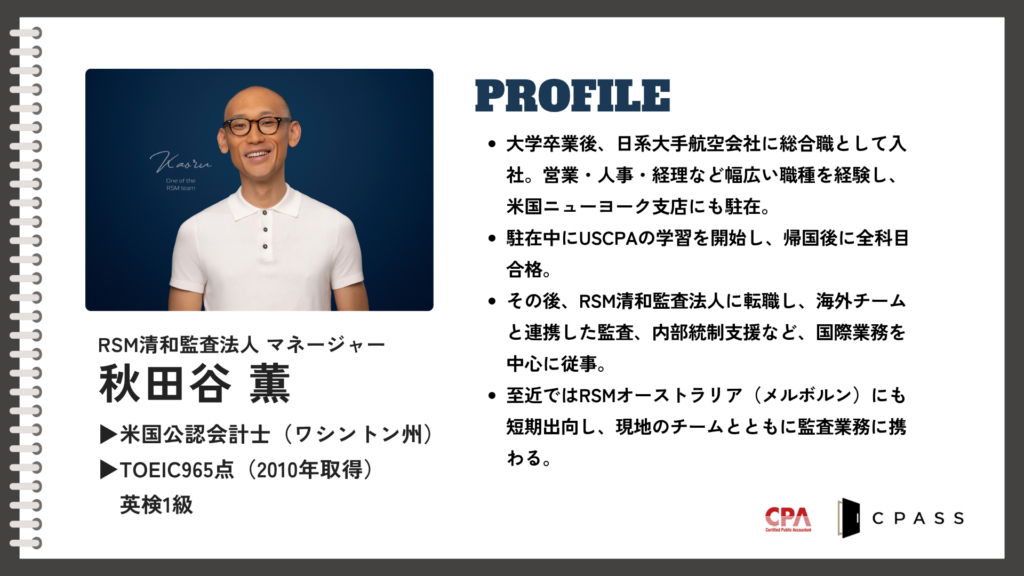

| 講師 | ファシリテーター:白井敬祐(CPAラーニング講師) ゲスト:前川研吾(RSM汐留パートナーズ株式会社CEO) ゲスト:秋田谷薫(RSM清和監査法人マネージャー) |

はじめに:登壇者紹介

第1部:USCPAは監査法人でどんな仕事をするのか?

現在、日本では「監査法人=日本の公認会計士」というイメージが根強く、USCPA保持者としてのキャリアがどのように位置づけられるのか疑問を持つ人も少なくありません。

秋田谷氏はまず、「社会人経験者が監査未経験で監査法人に入所するケースは決して珍しくない」と前置きします。事業会社から転身し、監査未経験でキャリアをスタートさせる人も多い。そうした前提のもと、USCPA保持者も入所当初は日本の公認会計士と同じように監査チームに加わり、国内外を問わず基礎的な監査業務を通じて知識と経験を積んでいくことになります。

もっとも、入所後に直面する知識のギャップは小さくありません。会社法、連結会計、税務といった分野では、日本の制度に基づく理解が不可欠であり、USCPAと日本の公認会計士との間に差が生じやすいのも事実です。そのため、最初の1年程度は「下積み」とも言える期間として、共通の業務に取り組みながら基礎を固めていくことになります。

そのうえで、秋田谷氏が目指したのが国際業務を中心とした監査でした。背景にあるのは、「海外と日本をつなぐ仕事がしたい」という明確な想いです。

たとえば、日本に親会社があり海外に子会社を持つグループの場合、現地子会社には現地の監査人(コンポーネント・オーディター)が存在します。しかし、連結財務諸表に対する最終的な責任は親会社側の監査人、すなわちグループ・オーディターが負います。言語や法規制の違いがある海外子会社はリスクが高く、現地監査人の報告をそのまま受け取ることはできません。どこにリスクがあり、何を重点的に監査すべきか。それを英語で明確に指示し、密にコミュニケーションを取る必要があります。まさにこの局面こそ、会計知識と英語力を併せ持つUSCPAが力を発揮できるフィールドだと、秋田谷氏は語ります。

一方で、海外に親会社があり、日本に子会社があるケースでは立場が逆転します。海外の監査人がグループ・オーディターとなり、日本側がコンポーネント・オーディターとして子会社監査を担当し、その結果を海外へ報告する。このように、国境をまたいだ双方向の橋渡し役としての役割が求められます。

話は次第に、「なぜこの役割が貴重なのか」という点に及びます。

英語ができるだけでは足りず、会計だけでも不十分。その両方を高いレベルで兼ね備えた「橋渡し役」ができる人材は、実は非常に少ない。日本の公認会計士であっても英語に苦手意識を持つ人は多く、グローバルな現場ではコミュニケーションが壁になることも少なくありません。だからこそ、英語と会計を併せ持つ人材は強く求められているのです。

実際、RSM清和監査法人では総勢約200名の職員のうち、USCPAや海外会計士資格を持つ人材は約15名程度にとどまります。彼らは通常の監査チームに所属しながら、英語力という強みを生かして存在感を発揮しています。また、RSM汐留パートナーズに目を向けると、USCPA資格者は5〜6名ほど在籍しており、監査ではなく税務、コンサルティング、アウトソーシングといった業務に従事しています。ここでも求められるのは、単なる英語力ではなく、税務や会計といった専門性との「組み合わせ」です。

結局のところ、USCPAであっても、日本の公認会計士と同じフィールドで働きながら、英語という武器をどう掛け合わせるかがキャリアを左右します。USCPAであっても、公認会計士と同様にスキルの掛け合わせでバリューを高めることがキャリアに影響すると語り、本テーマは締められました。

第2部:USCPAが監査法人で専門性を磨くには?

秋田谷氏が転職を決断したのは39歳。USCPAを取得し、現在の監査法人へ移ったのもその年でした。

「私がUSCPAを取り、転職をしたタイミングは、一般的にはかなり遅いほうだと思います。」

印象的だったのは、その後の展開でした。

入社後は期待通りに英語力を生かせる環境があり、考えていた役割を現実のものとして果たせているという実感があったといいます。その背景には、所属するファームが世界的なネットワークを持ち、海外案件が多いという事情があります。

そしてその業務は財務諸表監査にとどまりません。近年増えているのが、内部統制に関する支援です。たとえば、アメリカに親会社を持ち、日本に子会社を抱える企業のケース。親会社側の内部監査部門は、日本を監査対象に含めたいと考えているものの、日本に来たこともなく、現地とのコミュニケーション経験も乏しい。そうした不安を抱えた状態で、実務を進めなければならない場面が少なくありません。

そのような局面で求められるのが、内部監査手続の支援に加え、言語面でのサポート、そして企業間の調整役です。まさに「橋渡し役」としての機能であり、ここにUSCPAとしての強みが発揮されます。

秋田谷氏は、この点に中堅監査法人を選ぶ魅力があると語ります。

監査業務に限定されず、内部統制やリスクアシュアランスなど幅広い業務に関われること。そしてもう一つの魅力が、パートナーとの距離の近さです。入所して日が浅い段階でも、自分の意思や考えを直接伝えられる風通しの良さは、大組織では得がたいもので、実際、数年が経った今もその印象は変わっていないそうです。

ここでファシリテーターである白井氏が秋田谷氏に対し、なぜ前職を離れ、USCPAを取得し、監査の道を選んだのかと問います。

その根底には、新卒の頃から一貫して抱いてきた、

「海外と日本をつなぐ仕事がしたい。」

そんな想いがありました。

秋田谷氏が新卒で航空会社を選んだのも、その延長線上でした。空港業務、営業、経営管理、貨物、広報、人事、そしてニューヨークへの駐在。さまざまな職務を経験する中で、視野は広がった一方、ある問いが浮かび上がります。

───自分の専門性とは何なのか。

ニューヨークで働いていた際、弁護士やバンカー、会計士といった専門家と共にプロジェクトを進める機会が多々ありました。そのとき、自分だけが「会社名」でしか自分を語れないことに気づいたといいます。欧米では「私は会計士だ」と専門性で自己紹介するのが当たり前である一方、日本では組織に紐づいた肩書きが前に出がちです。

このまま日本に戻れば、安定はしても、胸を張って語れる専門性が残らないのではないか───。

その不安が、USCPAという選択につながりました。海外と日本を結ぶ軸を持ち、なおかつ以前から関心のあった会計分野で勝負できる。好きな分野を、より深く追求したい。その思いが資格の取得を後押ししたのです。

現在について問われると、秋田谷氏は「満足している」と率直に語ります。

ゼネラリストとしての経験は確かに糧になった。しかし今は「USCPAとして会計を専門にして、好きなことをやっている」と言える自分がいる。まだ学ぶべきことは多いものの、専門家として報酬を受け取り、クライアントに満足していただいているという実感が、仕事への誇りとモチベーションにつながっている、と。

忙しさや難しさはあっても、それを上回る納得感がある。好きなことを、専門性として磨き続けられる───。

秋田谷氏の語りは、キャリアの選択が人生の質そのものを変えうることを示していました。

第3部:日本に拠点を置きながら海外ビジネスに携わる魅力は?

会計人材が英語力を生かそうとする場合、多くは海外駐在の経験を積むことになります。そんな中で日本にいながら海外ビジネスに携わるメリットは何なのか。

前川氏はまず、専門家に対する報酬水準という観点から説明を始めました。一般に、海外では専門性に対する評価が高く、報酬水準も日本の2倍、場合によっては3倍に達することもあります。ただし、物価も同様に高いため、可処分所得ベースでの比較は一概にはできません。

しかし、RSMのような国際ネットワークを通じて業務を受注する場合、事情は少し異なります。アメリカやイギリスから依頼される業務は、報酬水準がそれぞれの国を基準に設定される。一方で、生活の拠点は日本にあるため、物価は日本水準のままです。慣れ親しんだ日本に住みながら、相対的に高い報酬を得て仕事ができる。

この構図には、大きな合理性と魅力があるといいます。

実体験として語られたのは、海外での生活コストの高さでした。イギリスではワンルームでも数十万円が当たり前。飲み物一つ取っても、日本では200円程度のものが、海外では500〜600円になることも珍しくありません。加えて、言語や文化の違いによる孤独感や、治安への不安もつきまとう。そう考えると、「日本に拠点を置く」という選択が持つ意味は、単なる快適さ以上のものだと言えるでしょう。

もう一つの重要な論点は、英語力の相対的な価値です。アメリカでは英語ができること自体は前提条件であり、特別な強みにはなりません。むしろ「できない」ことがマイナスに評価される世界です。一方、日本では状況が逆転します。日本の公認会計士の多くは英語を得意としておらず、「英語×会計」という組み合わせを持つ人材は極めて希少です。

英語が好きで、英語を使って専門性を発揮したいと考える人にとって、日本はむしろ強みが際立つ市場になります。その希少性ゆえに、就職やキャリアの場面で重宝され、報酬面でも評価されやすい。前川氏は、日本に拠点を置くことのメリットを、ここに見出していました。

日本に拠点を置きながら、必要に応じて海外へ出向く。駐在という形に限らず、出張や国際業務を通じて世界とつながる。その選択肢が持つ価値は、単なる待遇や語学力の話にとどまらず、「どこで、どの強みを生かして働くか」というキャリアの本質に関わるものだと言えるでしょう。

最後のテーマとして語られたのは、「USCPAや英語×会計人材が日本でどのように活躍できるのか」という問いでした。ここまでの話を通じて、その魅力はすでに十分伝わっているかもしれませんが、結論として示されたのは「活躍の方法は一つではない」という点です。

USCPAには、監査に限らず、税務、アウトソーシング、アドバイザリーなど、活躍できるフィールドが幅広く存在します。たとえば税務の分野では、日本の税理士資格に及ばない部分があることも事実です。しかし、英語力に加えて一定の専門性を備えていれば、国際案件の現場では極めて重宝される存在になります。その価値は、資格単体ではなく「組み合わせ」によって生まれるものだと言えるでしょう。

英語と会計、英語と税務、あるいは会計とIT、会計とAI…。

一つの専門に複数の強みを掛け合わせることで、キャリアの選択肢は大きく広がります。特にこれからの時代、単一のスキルだけで勝負するよりも、複数の軸を持つ人材が評価されやすくなる。その方向性は、今回の対話からも自然と浮かび上がってきました。

募集情報

こうした話を聞いて、「実際に働いてみたい」と感じた人も少なくないはずです。

そこで紹介されたのが、具体的な募集情報でした。

まず、RSM汐留パートナーズでは、USCPAの勉強中の方や、科目合格が1科目・2科目・3科目といった受験途中の方も歓迎しています。募集ポジションは複数あり、スタッフやシニアスタッフといった比較的ライトな役職からスタートすることが可能です。未経験の場合でも、外資系クライアントの経理業務をサポートしながら、英語の書類対応や英文での起票、申告書への英語翻訳の付与といった実務を通じて経験を積んでいきます。そして、そこから営業やマネジメントといった、より高度な役割へと進んでいくキャリアパスも用意されています。スキルや経験に応じてポジションと待遇が段階的に変わっていく、いわばグラデーションのあるキャリア設計です。

続いて、RSM清和監査法人側の募集についても説明がありました。USCPAとして財務諸表監査に本格的に関わる場合は、原則として全科目合格が求められます。制度変更を経て試験の難易度は上がっていますが、それを乗り越えた先で、専門家としてのキャリアが開けていく。その期待が率直に語られていました。一方で、監査アシスタントという形での関与もあります。監査証拠の突合や英文資料の和訳などを担当するポジションで、必ずしもUSCPA科目合格が前提ではありません。英語が得意で、会計に強い関心を持っているというその意欲自体が評価の対象になります。

今回、中堅監査法人ならではの特徴として改めて強調されたのは、ワークライフバランスと品質の両立、そしてグローバルネットワークを背景とした国際業務の機会です。RSMという世界規模のファームと連携することで、日本にいながら国際的でスケールの大きな仕事に関われる。その環境は、これから英語×会計でキャリアを築こうとする人にとって、有力な選択肢となるはずです。

英語と会計を軸に、自分なりの組み合わせをどう描くか。この最後のテーマは、具体的な募集情報を通じて、「次の一歩」を現実の選択肢として示す形で締めくくられていました。

質疑応答セッション:受講者からのリアルな問い

講演後には、公演時間の倍以上の時間をかけて、活発な質疑応答が行われました。ここでは、そのうち一部の質問と皆さんの回答についていくつかピックアップしております。

Q1.転職をきっかけに海外ビジネスに携わることになりました。そこで、皆さんが英語力を身に着ける時の日々の勉強法について伺いたいです。

A.

秋田谷氏: まず、毎日少しずつ英語の勉強をされているというその姿勢自体が本当に素晴らしいと思っていますし、正直それが一番大事だと感じています

英語学習については、よく「アウトプットが大事だ」と言われていますが、まず最初はインプットが重要だと思っています。ネイティブが「どんな場面で」「どういう言い回しをするのか」、その生の英語を頭に入れることが、結果的に一番の近道になると感じているからです。私自身も、正直今でも勉強中です。アメリカの映画だったり、動画コンテンツだったり、今は本当に素材がたくさんありますよね。そういったものを見ながら、「あ、こういう時はこう言うんだな」という表現を一つずつ拾っていく。それを日々積み上げていくことが、結果として実践で使える英語につながっていくのだと思っています。

ただ、その上でやはり特に意識してほしいのはスピーキングです。日本人って、どうしても受験英語の影響で、文法とか語彙に意識が向きがちだと思うんです。でも、海外子会社を持つ企業とのやり取りや、社内の英語会議、現地との調整といった実務の場面では、「話せること」そのものが大きな価値になります。正直、場合によってはTOEICの点数よりも、実際に話せるかどうかの方が評価されることもあると思います。なので、スピーキングを意識して伸ばしていくと、いつか必ずチャンスは巡ってくるんじゃないかなと感じています。いつ、どんな形で来るかは分かりませんが、準備ができている人のところに機会は来る。だからこそ、毎日の積み重ねをぜひ続けてほしいなと思います。

Q2.USCPAを取得するためには、まずある程度英語力の下地を作ってから勉強をするか、とりあえずUSCPAの勉強を始めるかどちらがよいでしょうか?

A.

前川氏:そうですね。まず大前提として、「自分が何をやりたいのか」という点がすごく大事だと思っています。これは、正直言うと試験を受ける前の段階では、なかなか具体的にイメージしにくい部分もあると思うんですが、それでもやっぱりここが軸になります。例えば、「将来的に監査法人で働きたい」という目的がはっきりしているのであれば、TOEICの点数を取りに行くという行為が、逆に遠回りになってしまうケースもあると思っています。USCPAの試験って、会計や監査の専門用語がかなり固まっているので、思い切ってそこに飛び込んでしまった方が結果的に近道になることも多いんじゃないかなと感じています。

結局は、「どこで働きたいのか」「何をやりたいのか」という、プラン次第なんですよね。それによって、英語を先にやるべきか、USCPAの勉強を先に始めるべきか変わってくると思います。私自身の話をすると、USCPAの取得はかなり苦労しました。USCPAに合格した時点で、TOEICは600点くらいしかなかったんです。もし300点〜400点くらいのレベルだったら、英語を先にやってから講座に申し込むという選択も、全然有りだと思います。

当時、私はとある予備校の講座を受けていたんですが、3〜4年かけてゆっくり勉強できるコースで、結果的にやる気が続かず、最初の1年くらいはほぼ放置してしまっていました。なので、今みたいに受講期限が2年とか1年とか決まっている講座の場合、英語があまりに苦手な状態だと期限だけがどんどん減っていってしまうリスクもあると思います。一方で、TOEICが500点〜550点くらいあれば、もう思い切って申し込んでしまってもいいんじゃないかなとも思います。そのレベルであれば、「英語が全部記号に見える」という状態からは、もう一段上に来ているはずなので。講座のテキスト自体は日本語ですし、日本語で会計や監査の内容を理解しながら進めることができます。そのため、個人的には英語とUSCPAの勉強は、同時にやってしまってもいいと思います。最後はもう、気合いと継続力です。ちょっとアナログな言い方になりますが、それが一番大事だと思っています。なので、少しでも興味がある方はまず予備校に資料請求をしてみたり、内容を確認してみたりしてほしいなと思います。「英語ができないから無理」と決めつけずに、一歩踏み出してみる。それだけでも、見える景色は変わると思います。

Q3.USCPAの受験者はどのくらいの年齢の方が多いのでしょうか。また、社会人で受験する場合、仕事との両立はどのくらい大変なのでしょうか。

A.

汐留パートナーズで言うと結構若い方が多いですね。今年の4月に入ってきた新卒の方が大学時代に4科目揃えてたと聞いたときはびっくりしました。他には、働きながら1科目ずつ積み上げて2年ぐらいかけて合格したスタッフもいますね。あまり参考にならないかもしれませんが、私は仕事のあとにカフェで勉強する生活を送りまして、2年半ぐらいでやっと合格しました。仕事と両立で勉強される方は多いですが、やっぱり結構大変かなと思います。

年齢としては、一般的には多分20代後半ぐらいか、30代ぐらいの方が多いという風には理解していますね。

Q4.(秋田谷さんへ)もうすぐ40歳になる経理職の者です。会社のフェーズが変わり来年転職しようと考えております。USCPAの勉強中でして、39歳で現職へ就かれたお話を伺えて勇気を頂きました。がんばります。(決意表明)

A.

秋田谷氏:私も常々「今が一番若い」という考え方で生きてきまして、今でも39歳のときに転職して良かったと心から思っています。何歳からでも可能性はあると思いますので、頑張ってください。応援しています。

ただ補足として、監査法人という場所は、経理経験が全くないと少しハードルは上がります。私は経理経験はあったので、そこは少しアドバンテージになったかなと思っています。ただあくまで当時ですが、同じような形で経理経験のない方が入社した実績はありますので、もちろん不可能ではないと思います。

おわりに:スキルの掛け算で築くキャリア

本イベントでは、USCPAおよび「英語×会計」というスキルセットが、日本に拠点を置きながらどのように価値を発揮し得るかについて触れました。監査、税務、アドバイザリーなど活躍のフィールドは多岐にわたり、継続的に専門性を磨くことで選択肢は確実に広がっていきます。

英語力や会計知識はいずれも一朝一夕に身につくものではありませんが、日々の積み重ねが将来の機会につながります。自らのキャリアの設計図を描き、着実に行動を重ねていくことで、長期的な成長への第一歩を踏み出してみてはいかがでしょうか。

各種SNS

CPASSでは各種SNSにてキャリアに関する情報や、CPASS主催イベントに関するご案内を発信しております!

各種リンクはこちら

【会計ファイナンス人材の転職支援ならCPASSキャリア!個別相談実施中】

CPASSキャリアでは個別相談も実施中です!求人情報だけでなく、2~3年後の転職を見据えたご相談も受け付けております。下記URLから面談候補日を直接ご入力いただけます。

【東日本】個別相談申し込み

【西日本】個別相談申し込み

記事をシェアする

新着記事

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2026/02/19

2025/12/25

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る