No.5 上場時期はいつが望ましいのか?

中村和郎さんの記事

IPOを目指す時にどうやってスケジュールを組むべきか?

勿論、IPOしたい時にIPOすることができれば、それに越したことはありませんが、実際はそんなに単純な話ではありません。

例えば、どこの会社にも作ることができない、画期的な機能を備えた製品を製造している会社で、増産を行うための工場建設資金が必要なため、できるだけ早く上場し資金調達したい、というような事例において、現在は赤字で、黒字化を目指している状況の場合には、どうしたらよいでしょうか?

早く上場したいところではありますが、IPOするためにはクリアしなければならない課題がいくつかあります。

1. 良好な業績見通し

2.上場時目標時価総額及び調達額の明確化

3.内部管理体制の整備

まず、「良好な業績見通し」について説明します。

投資家は新規上場する企業の将来性に期待し、自らの資金を投じて購入するわけですから、上場時にそれに値するだけの価値を示す必要があります。上場後も業績を伸ばし、継続的に成長することが示せれば、株価、つまり時価総額も上昇するはずです。そのためには、合理的な根拠に基づく利益計画が、妥当かつ良好なものでなければなりません。前回、(2021年11月2日公開 「グロース市場 高成長企業として評価されるには?」https://cpass-net.jp/posts/keWnMAdc)にてご説明した、成長性を客観的に示せる時期が上場の時期と言えるでしょう。

前述の事例の企業であれば、ビジネスモデルが優れ、同業他社に真似できない優位性を有し、業界で一定のシェアを確保し、業界の市場環境も拡大傾向であるとするならば、現在は赤字でも、上場後1~2年先には黒字化する目途が付くような時期が上場のタイミングと言えるでしょう。

次に、「上場時目標時価総額及び調達額の明確化」について説明します。

どれくらいの時価総額規模で、いくらの調達額で上場するべきかについて、明確な目標を定める必要があります。新規上場に値する一定程度の規模が必要となります。それぞれの企業が目標をどこに置くか次第ですが、2021年新規上場市場の時価総額の中央値は79億円(2021年10月27日現在、パートナーズSG監査法人調べ)、調達額の中央値は14億円(OA(オーバーアロットメントによる売り出し)分を除く、2021年10月27日現在、パートナーズSG監査法人調べ)となっております。上場時に公募株式を発行することで資金調達を行い、当該資金を将来の成長のための投資等に充当することになります。日本証券業協会の『「有価証券の引受け等に関する規則」に関する細則』において、この資金使途の内容、金額及び支払時期並びに将来の収益への影響についても、投資家に開示がすることが求められます。つまり、不必要な資金は調達できません。また、資金使途が変更になった場合にも、都度その旨を公表する必要があります。

したがって、資本政策において時価総額及び調達額の規模を予め計画しておく必要があります。

前述の事例の企業であれば、工場建設資金等に必要な金額を見積もれば、それが調達額となります。そして、工場建設後の増産計画、販売計画等も見積もることが可能となることでしょう。

そして、最後の課題が、「内部管理体制の整備」となります。

いくら業績見通しが良くても、内部管理体制が整っていなければ上場審査に耐えうることはできません。早い段階から、管理レベルを上場会社と同等レベルに引き上げるための準備が必要となります。

内部管理体制の整備とは、会計制度・適時開示体制、関連当事者等との取引の見直し、コーポレート・ガバナンス体制の構築、組織体制・取締役会等の構築、労務管理等の法令順守、社内規程の整備、予算管理制度の構築等です。また、グループ会社がある場合には、グループ全社目線での整備が必要となります。これだけの項目を予め意識しながら経営しているベンチャー企業は珍しいです。

これまで、「うちはしっかりとした管理体制を意識して経営しているから問題ないはずです。」と発言される経営者も、いざ準備に入ると、「そこだけはやってなかった。」と話されることが多いです。実際には「そこだけではなく、そこも、あそこも」となるのです。

どんなに優秀な管理体制を構築している企業でも、準備期間に1~2年は最低でも必要となります。一般的には、2~3年は必要と考えた方が妥当でしょう。さらに、それを成功させるためには、人材の強化が必要となります。経営者を支えるCFO等の右腕となる人材が揃っていることが前提となります。それらを考慮した上で、自社の実情に合ったスケジュールを組む必要があります。

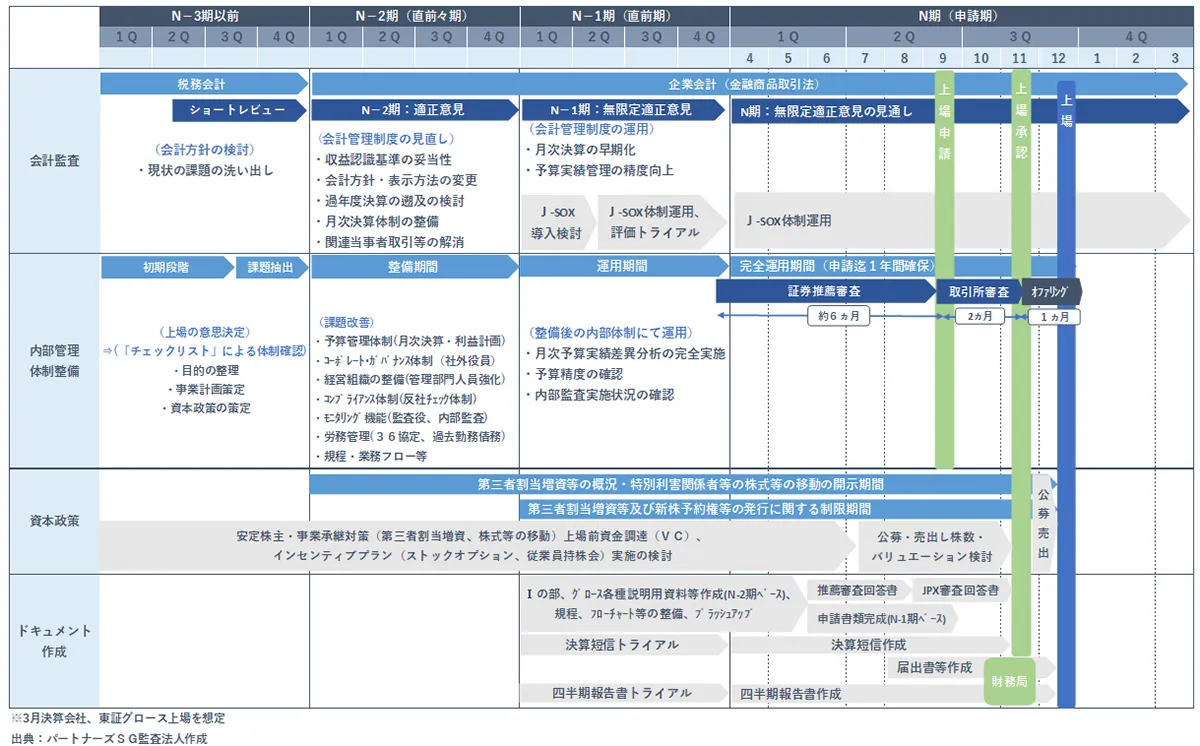

図1 上場スケジュール グロース(現 マザーズ)市場上場

上記 「図1 上場スケジュール グロース(現 マザーズ)市場上場」は新規上場スケジュールの事例です。上場時期はN期(申請期)です。そのN期(申請期)から遡ってスケジュールを考えます。

最初にご説明した通り、1~3の条件を満たす時期をN期(申請期)として考えてください。そこから遡ることN-3期の後半には上場準備をスタートするようにしましょう。

上場のために課題を洗い出し、何の目的で上場するのか、目的、事業計画、資本政策を策定し、上場時期を特定するところから始めることとなります。

上場会社と未公開会社の大きな違いは、有価証券報告書及び決算短信を投資家向けに開示することであり、それまでの採用していたであろう税務会計から、企業会計に移行することとなります。また、N-2期(直前々期)及びN-1期(直前期)の2期間について、監査法人と金融商品取引法に準じた監査契約を締結する必要があります(有価証券上場規程第205条(7)の2「上場会社監査事務所による監査」)。

監査法人と契約を締結するためには、契約候補先の監査法人との交渉の時間、監査法人サイドが会社のビジネスモデルの理解、財務状況等を把握し判断する時間を考慮する必要があります。期末ぎりぎりに依頼するわけにはいきませんから、N-3期末の数ヵ月程前から監査法人の選定を始めることが望ましいです。

金融商品取引法に準じた監査契約を締結する前には、ショート・レビューという形式のデューデリジェンスが行われ、社内管理体制が構築されておらず、指摘が多い場合は、上場時期を遅らせるように促されることもあります。

監査法人と同様に、主幹事証券会社の選定も、同時期若しくは少し後に行うことが望ましいでしょう。

主幹事証券会社の役割は内部管理体制整備、資本政策策定、証券取引所の上場審査対応のアドバイス、証券取引所への上場推薦審査等となります。本格的な上場準備に入ると、証券会社の公開引受部門と上場準備に関するコンサルティングを契約し、上場準備作業を開始します。なお、証券会社の主要な収益は、上場時の公募・売出し株式の引受手数料に基づきます。

いずれにせよ、監査法人と主幹事証券会社は上場準備の両輪となります。両者と契約締結することが、上場に至る絶対条件となります。

新規上場は簡単なことではなく、多くの人が初めて経験することであるからこそ、顧客から信頼されている皆さんがアドバイスをする意義は大きいものとなります。

記事をシェアする

この記事を書いた人

有限責任パートナーズ綜合監査法人は、2013年に設立された法人です。私達はこれまで会社法監査などの法定監査を中心に行って参りました。今後は、昨今の株式上場(IPO)のニーズを踏まえ、経済社会を支える一員として、上場企業監査及び上場準備監査(IPO監査)を行って参ります。

以下、執筆者略歴

1988年に日興證券株式会社(現SMBC日興証券株式会社)入社

1999年2月より公開引受部にて、IPO予定会社の上場までのコンサルティング、主に内部管理体制整備、取引所審査対応、資本政策策定等に関するIPO全般のアドバイス業務を提供

2007年9月 第四公開引受課長

2009年3月 副部長、同年9月、副部長兼大阪公開業務課長(現 大阪公開引受課長)東海・北陸・近畿地区の公開引受業務を担当

2015年9月より企業公開・投資銀行本部 担当部長として、本部内のIPO業務に関する戦略立案及び支援業務を担当

2017年4月 三井住友銀行 成長事業開発部 上席推進役 ベンチャー企業及びIPO予定企業の支援業務

2021年1月 SMBC日興証券株式会社を退社

2021年2月 パートナーズSG監査法人(現有限責任パートナーズ綜合監査法人) IPO戦略室長に就任

新着記事

2026/07/14

2026/07/13

2026/04/23

2026/01/06

2025/12/16

2025/05/08

2026/04/15

2026/02/20

2026/02/19

2025/12/25

2026/06/23

2025/12/26

2025/12/25

2025/12/26

2025/12/25

2025/11/26

2025/11/26

2025/08/08

2025/07/25

2025/07/06

2025/08/24

2025/07/29

2025/07/29

2025/07/02

2025/07/02

2025/07/02

2025/07/02

2025/07/01

2025/07/02

2025/07/02

2025/07/02

2025/05/19

2025/04/09

2025/05/30

2025/03/10

2024/09/19

2024/09/17

2024/07/25

2024/07/08

2024/07/03

2024/07/02

2024/07/02

2024/07/02

2024/06/25

2024/06/05

2024/06/05

2024/04/20

2024/04/09

2024/04/09

2024/04/06

2024/03/18

2024/03/07

2024/02/06

2024/01/05

2024/01/03

2023/12/26

2023/12/20

2023/11/29

2023/11/22

2023/11/16

2023/10/28

2023/10/28

2023/09/09

2023/09/09

2023/09/01

2023/08/22

2023/08/18

2023/08/16

2023/08/10

2023/08/04

2023/08/01

2023/07/24

2023/07/15

2023/07/11

2023/07/10

修了考査合格者に聞く!合格までのロードマップ&交流会

2023/07/07

2023/07/06

2023/06/30

2023/06/01

2023/05/30

2023/05/24

2023/05/18

2023/05/01

2023/04/26

2023/04/26

2023/04/26

2023/04/25

2023/04/25

2023/04/24

2023/04/13

2023/04/11

2023/04/07

2023/03/25

2023/03/23

2023/03/18

2023/03/03

2023/02/28

2023/02/26

2023/02/24

2023/02/16

2023/02/01

2023/01/26

2023/01/26

2023/01/25

2023/01/24

2023/01/17

2023/01/14

2023/01/10

2023/01/10

2023/01/06

2023/01/06

2022/12/27

2022/12/22

2022/12/08

2022/11/26

2022/11/21

2022/11/21

2022/11/17

2022/11/10

2022/10/28

2022/10/24

2022/10/21

2022/10/21

2022/10/20

2022/10/12

2022/09/30

2022/09/29

2022/09/12

2022/08/24

2022/08/22

2022/08/16

2022/08/13

2022/08/08

2022/08/02

2022/07/26

2022/07/22

2022/07/16

2022/07/16

2022/07/15

2022/07/11

2022/07/11

2022/06/26

2022/06/03

2022/06/02

2022/05/28

2022/05/16

2022/05/02

2022/04/23

2022/04/13

2022/04/13

2022/04/08

2022/04/02

2022/03/26

2022/03/16

2022/03/13

2022/03/12

2022/03/10

2022/03/10

2022/03/07

2022/02/25

2022/02/21

2022/02/18

2022/02/09

2022/02/04

2022/02/02

2022/01/25

2022/01/15

2022/01/11

2021/12/17

2021/12/02

2021/11/13

2021/11/11

2021/11/08

2021/11/02

2021/10/21

2021/10/21

2021/10/09

2021/10/02

2021/09/25

2021/09/18

2021/09/17

2021/09/11

2021/09/06

2021/08/31

2021/08/30

2021/08/30

2021/08/24

2021/08/24

2021/08/23

2021/08/11

2021/08/06

2021/07/29

2021/07/27

2021/07/19

2021/07/17

2021/07/14

2021/07/05

2021/07/05

2021/06/07

2021/06/04

2021/06/02

2021/05/24

2021/05/24

2021/05/18

2021/05/14

2021/05/14

2021/05/13

2021/05/10

2021/05/10

2021/05/10

2021/05/07

2021/05/07

2021/05/07

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/05/06

2021/04/30

2021/04/30

新着記事をもっと見る